Die globale Family-Office-Landschaft durchläuft eine Phase tiefgreifender Transformation. Fünf aktuelle Studien von J.P. Morgan, UBS, Citi, Deloitte und UBS/Agreus mit insgesamt über 1.200 befragten Family Offices zeichnen ein klares Bild: Professionalisierung, technologische Innovation und strukturierte Governance werden zu entscheidenden Wettbewerbsfaktoren im Management von Milliardenvermögen. Für deutsche Finanz- und Nachfolgeplaner ergeben sich daraus konkrete Handlungsfelder – sowohl in der strategischen Beratung als auch in der operativen Umsetzung.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenExplosives Marktwachstum schafft neue Beratungsfelder

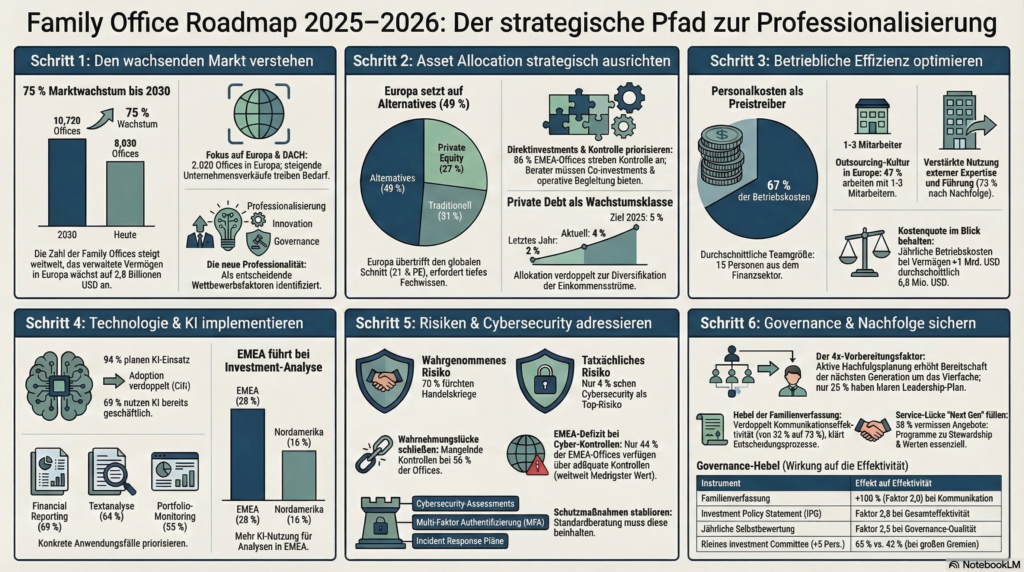

Der globale Family-Office-Markt erlebt ein beispielloses Wachstum. Laut Deloitte existieren derzeit weltweit rund 8.030 Family Offices, die ein verwaltetes Vermögen von 3,1 Billionen US-Dollar betreuen. Bis 2030 wird ein Anstieg auf 10.720 Offices und 5,4 Billionen US-Dollar prognostiziert – ein Wachstum von 75 Prozent innerhalb von nur elf Jahren. Europa nimmt dabei eine zentrale Rolle ein: Von aktuell 2.020 Family Offices soll die Zahl bis 2030 auf 2.650 steigen, das Familienvermögen im gleichen Zeitraum von 1,7 auf 2,8 Billionen US-Dollar wachsen.

Diese Dynamik wird durch mehrere Faktoren befeuert. Zum einen steigt die Zahl von Unternehmensverkäufen und erfolgreichen Exits, die Vermögen in liquide Strukturen überführen. Zum anderen nimmt die Komplexität internationaler Vermögensstrukturen zu, was professionelle Verwaltungseinheiten notwendig macht. Für Berater bedeutet dies: Der Markt wächst nicht nur quantitativ, sondern auch in seiner Anspruchshöhe.

Asset Allocation: Europa setzt auf Alternative Investments

Die Vermögensallokation der Family Offices zeigt regionale Unterschiede mit klaren strategischen Implikationen. Global liegt die durchschnittliche Aktienquote bei 30 Prozent, Fixed Income bei 18 Prozent und Private Equity bei 21 Prozent. Europa hebt sich jedoch deutlich ab: Mit 49 Prozent Alternatives liegt die Region über dem globalen Durchschnitt von 44 Prozent. Besonders bemerkenswert ist die Private-Equity-Quote von 27 Prozent – sechs Prozentpunkte über dem weltweiten Mittel.

Private Debt entwickelt sich zur Wachstumsassetklasse. Innerhalb eines Jahres hat sich die Allokation von zwei auf vier Prozent verdoppelt, für 2025 planen viele Offices eine weitere Erhöhung auf fünf Prozent. Diese Entwicklung reflektiert das Suchen nach Rendite in einem anhaltenden Niedrigzinsumfeld sowie das Bedürfnis nach diversifizierten Einkommensströmen.

Bemerkenswert ist die Präferenz für Direktinvestments: 70 Prozent der befragten Familien bevorzugen direkte Beteiligungen gegenüber Fondsstrukturen. In der EMEA-Region liegt dieser Wert bei 71 Prozent, wobei 86 Prozent kontrollierende Beteiligungen anstreben – der höchste Wert weltweit. Dies unterstreicht ein fundamentales Bedürfnis vermögender Familien: aktive Kontrolle und operative Mitgestaltung statt passiver Kapitalanlage.

Für deutsche Berater folgt daraus eine klare Anforderung: Kompetenz in Private Markets, Zugang zu Co-Investment-Strukturen und die Fähigkeit, komplexe Beteiligungsstrukturen steuerlich und rechtlich zu begleiten, werden zu Kernkompetenzen der Beratung.

Kostenstruktur und Effizienz im Fokus

Die Betriebskosten von Family Offices variieren erheblich nach Größe und Struktur. Laut UBS liegen die durchschnittlichen Kosten bei 41,1 Basispunkten, wobei 67 Prozent auf Personalkosten entfallen. Citi beziffert die Gesamtkostenquote auf ein bis zwei Prozent des verwalteten Vermögens. In der EMEA-Region weisen 34 Prozent der Offices Kosten über 100 Basispunkte auf – der höchste Wert global.

Deloitte differenziert nach Vermögensgröße: Family Offices mit 250 bis 500 Millionen US-Dollar verwaltetem Vermögen weisen durchschnittliche Jahreskosten von 2,1 Millionen US-Dollar auf, während Offices mit ein bis fünf Milliarden US-Dollar bei 6,8 Millionen US-Dollar liegen. Die durchschnittliche Mitarbeiterzahl beträgt 15 Personen, wobei 64 Prozent der Rekrutierungen aus dem Finanzsektor erfolgen. In Europa arbeiten 47 Prozent der Offices mit nur ein bis drei Mitarbeitern – ein Hinweis auf eine stärkere Outsourcing-Kultur.

Die strategische Frage für Berater lautet: Wie lässt sich Professionalisierung mit Kosteneffizienz verbinden? Externe Führung ist dabei ein wachsender Trend. 73 Prozent der europäischen Family Offices werden nach erfolgter Nachfolge extern geführt, wobei die Nutzung von Executive Search die Governance-Effektivität von 45 auf 66 Prozent steigert.

Geopolitische Risiken dominieren die Agenda

Die Risikoperzeption der Family Offices zeigt eine bemerkenswerte Konvergenz über alle Studien hinweg. Handelskriege und Tarife werden von 70 Prozent als Top-Risiko genannt, gefolgt von geopolitischen Konflikten (52 Prozent) und Inflation (44 Prozent). In der Citi-Studie führen Handelsbarrieren mit 60 Prozent, US-China-Spannungen mit 43 Prozent und Währungsrisiko mit 37 Prozent die Sorgen an – letzteres ist in der EMEA-Region besonders ausgeprägt.

Interessanterweise wird Cybersecurity trotz wachsender Bedrohungslage von nur vier Prozent als Top-Risiko wahrgenommen. Gleichzeitig geben nur 48 Prozent an, über ihre Cyber-Abwehr zuversichtlich zu sein. In der EMEA-Region verfügen lediglich 44 Prozent über adäquate Cyber-Kontrollen – der niedrigste Wert weltweit. Diese Diskrepanz zwischen objektiver Gefährdung und subjektiver Wahrnehmung schafft ein konkretes Beratungsfeld: Cybersecurity-Assessments, Implementierung von Multi-Faktor-Authentifizierung, Penetrationstests und Incident-Response-Pläne sollten zur Standardberatung gehören.

KI-Adoption beschleunigt sich rasant

Die technologische Transformation der Family-Office-Branche verläuft mit bemerkenswerter Geschwindigkeit. 94 Prozent der Offices planen, innerhalb der nächsten fünf Jahre Künstliche Intelligenz einzusetzen. Bereits heute nutzen 79 Prozent KI privat und 69 Prozent im geschäftlichen Kontext. Die Adoption hat sich laut Citi innerhalb eines Jahres verdoppelt.

Die konkreten Anwendungsfälle zeigen eine klare Priorisierung: Financial Reporting führt mit 69 Prozent, gefolgt von Textanalyse (64 Prozent), Portfolio-Monitoring (55 Prozent) und Risikomanagement (45 Prozent). Bemerkenswert ist die regionale Differenzierung: In der EMEA-Region nutzen 28 Prozent KI für Investment-Analyse – deutlich mehr als in Nordamerika mit 16 Prozent.

Für Berater bedeutet dies einen doppelten Handlungsauftrag: Einerseits müssen sie selbst KI-Tools für Research, Compliance und Mandantenservice integrieren. Andererseits werden sie als Multiplikatoren und Implementierungspartner für ihre Mandanten gefragt sein.

Nachfolgeplanung bleibt der kritischste Erfolgsfaktor

Die Nachfolgeplanung erweist sich als größte strukturelle Herausforderung im Family-Office-Sektor. Während 53 Prozent der Offices laut UBS über einen formalen Nachfolgeplan verfügen, liegt die Quote bei konkreten Leadership-Nachfolgeplänen laut Citi nur bei 26 Prozent. 40 Prozent der befragten Familien stehen laut Deloitte innerhalb der nächsten zehn Jahre vor einer Nachfolge.

Die UBS/Agreus-Studie liefert einen eindrucksvollen Befund: Familien mit aktiver Nachfolgeplanung stufen ihre nächste Generation nahezu viermal häufiger als „vorbereitet” ein (34 Prozent gegenüber neun Prozent). Gleichzeitig betrachten nur 23 Prozent ihre Next Generation als tatsächlich vorbereitet, 70 Prozent sehen erheblichen Handlungsbedarf.

Noch drastischer ist die Lücke bei den angebotenen Services: 58 Prozent der Familien identifizieren Next-Generation-Angebote als größte Lücke im Dienstleistungsspektrum ihrer Berater. Für deutsche Finanz- und Nachfolgeplaner ergibt sich daraus ein klarer Auftrag: Nachfolgeberatung muss über steuerliche und erbrechtliche Aspekte hinausgehen. Wertevermittlung, Stewardship-Programme, externe Erfahrungsaufbau und strukturierte Einbindung junger Familienmitglieder müssen integraler Bestandteil der Beratung werden.

J.P. Morgan identifiziert drei dominante Ansätze: Der „freie Weg”, bei dem Kinder ihren eigenen Pfad finden; die Strategie „erst extern, dann intern” mit MBA und drei bis fünf Jahren externer Erfahrung; sowie die frühe Einbindung durch Analyst-Rollen in den Zwanzigern.

Governance als Erfolgsmultiplikator

Die UBS/Agreus-Governance-Studie liefert quantifizierte Evidenz für die Wirkung strukturierter Governance. Nur 44 Prozent der befragten Familien bewerten ihre Kommunikation als effektiv, 43 Prozent ihre Entscheidungsfindung und lediglich 28 Prozent ihre Aufsichtsfunktion.

Entscheidend sind die identifizierten Hebel: Eine Familienverfassung verdoppelt die Kommunikationseffektivität von 32 auf 73 Prozent. Family Investment Committees mit weniger als fünf Mitgliedern sind zu 65 Prozent effektiv, verglichen mit 42 Prozent bei größeren Gremien. Die optimale Sitzungsfrequenz liegt bei vier bis zehn Meetings pro Jahr. Ein Investment Policy Statement (IPS) steigert die Gesamteffektivität um den Faktor 2,8. Jährliche Selbstbewertungen erhöhen die Governance-Qualität um das 2,5-Fache.

Derzeit verfügen nur 29 Prozent der Familien über eine Familienverfassung, 60 Prozent nutzen private Stiftungen, aber nur 19 Prozent haben einen integrierten Next-Generation-Plan. Diese Zahlen verdeutlichen das enorme Potenzial strukturierter Governance-Beratung.

Für deutsche Berater bedeutet dies konkret: Governance-Audits, Entwicklung von Familienverfassungen, Strukturierung von Familienräten und die Implementierung von Investment Policy Statements sollten zum Standardrepertoire gehören. Der 86-prozentige Anteil europäischer Family Offices mit Board-Strukturen – der höchste Wert weltweit – unterstreicht die regionale Affinität zu formalisierten Strukturen.

Philanthropie als Familienbindung

Über 70 Prozent der befragten Familien verfügen über formale philanthropische Strukturen. 45 Prozent in der EMEA-Region nutzen Catalytic Capital – Impact-orientiertes Investment mit messbarer sozialer Wirkung. J.P. Morgan identifiziert drei zentrale Säulen: Potenziale freisetzen durch Beseitigung finanzieller Barrieren, breite Wirkung durch öffentlich zugängliche Projekte in Bildung und Gesundheit sowie gezielter Impact durch projektorientierten, messbaren Einsatz.

Die Top-Schwerpunkte liegen in Bildung (Stipendien, Hochschulen), Gesundheit (Forschung, Zugang), lokaler Gemeinschaft (Infrastruktur), Umwelt (Klima, Naturschutz) und Jugend (Mental Health, Zentren). Für Berater eröffnet sich hier ein Feld, das weit über klassische Stiftungsberatung hinausgeht: Die Integration philanthropischer Ziele in die Gesamtvermögensstrategie, die Messung sozialer Wirkung und die Einbindung der nächsten Generation in Impact-Projekte werden zu relevanten Beratungsfeldern.

Fazit: Professionalisierung als Imperativ

Die konvergierenden Erkenntnisse aus fünf globalen Studien zeichnen ein klares Bild: Family Offices professionalisieren sich in beispiellosem Tempo. Governance-Strukturen wirken als Multiplikatoren für Familieneinheit und Vermögenserhalt. Private Markets dominieren die Allokation, wobei Direktinvestments und operative Kontrolle an Bedeutung gewinnen. Technologie – insbesondere Künstliche Intelligenz – transformiert Prozesse und Entscheidungsfindung. Nachfolgeplanung und Next-Generation-Vorbereitung bleiben die größten blinden Flecken, bieten aber gleichzeitig das größte Beratungspotenzial.

Für deutsche Finanz- und Nachfolgeplaner bedeutet dies: Beratung muss ganzheitlicher, technologiegetriebener und strukturierter werden. Die Integration von Governance-Expertise, Private-Markets-Kompetenz, KI-gestützten Tools und Next-Generation-Programmen wird zum entscheidenden Differenzierungsmerkmal in einem rasant wachsenden Markt.

Ähnliche Artikel