Die steuerliche Behandlung von Aktienverlusten steht seit November 2020 auf dem verfassungsrechtlichen Prüfstand. Das Bundesverfassungsgericht arbeitet derzeit an einer Entscheidung, die weitreichende Konsequenzen für Millionen Privatanleger und die Steuersystematik im Bereich der Kapitaleinkünfte haben könnte. Im Kern geht es um die Frage, ob die gesetzliche Beschränkung der Verlustverrechnung aus Aktienveräußerungen mit dem Gleichheitsgrundsatz des Grundgesetzes vereinbar ist.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

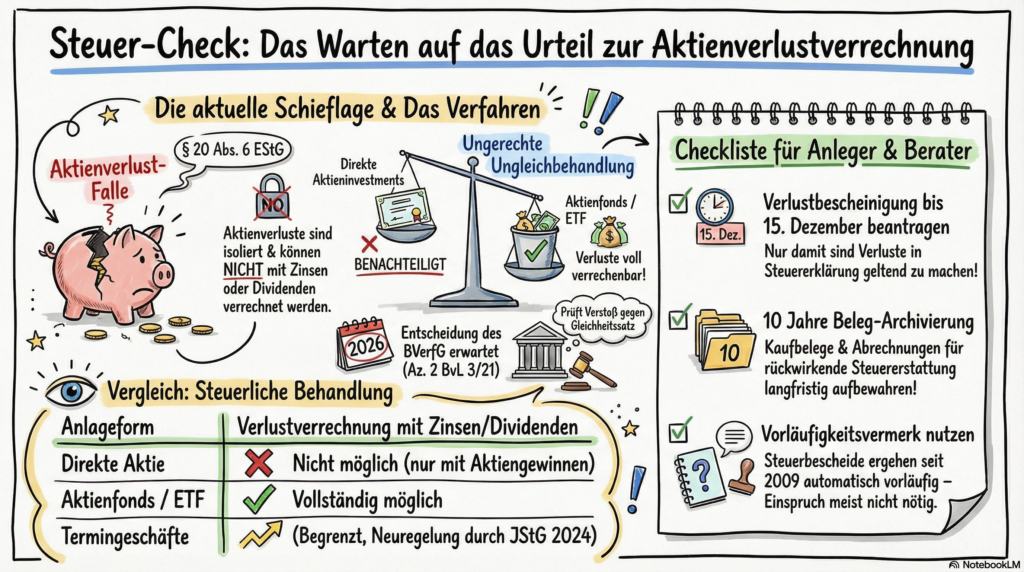

Weitere InformationenAusgangslage: Die aktuelle Rechtslage seit 2009

Seit Einführung der Abgeltungsteuer im Jahr 2009 unterliegen Einkünfte aus Kapitalvermögen einer einheitlichen Besteuerung von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Während diese Vereinheitlichung zunächst als Vereinfachung konzipiert wurde, enthält das System eine wesentliche Ausnahme: Verluste aus der Veräußerung von Aktien können gemäß Paragraf 20 Absatz 6 Satz 4 Einkommensteuergesetz (EStG) ausschließlich mit Gewinnen aus Aktienveräußerungen verrechnet werden. Eine Verrechnung mit anderen Kapitaleinkünften – etwa Zinsen, Dividenden oder Gewinnen aus Investmentfonds – ist nicht möglich.

Diese Regelung führt in der Praxis zu erheblichen Belastungen. Ein Anleger, der im Veranlagungsjahr 2024 beispielsweise Zinserträge in Höhe von 10.000 Euro erzielt und gleichzeitig Verluste aus Aktienveräußerungen in gleicher Höhe realisiert, muss die Zinserträge vollständig versteuern. Die Aktienverluste können lediglich in zukünftigen Jahren mit Aktiengewinnen verrechnet werden – eine Verrechnung über Veranlagungszeiträume hinweg ist zeitlich unbegrenzt möglich, aber eben nur innerhalb der „Aktienverlusttöpfe”.

Verfassungsrechtliche Bedenken des Bundesfinanzhofs

Der achte Senat des Bundesfinanzhofs äußerte im November 2020 in seinem Vorlagebeschluss (Az. VIII R 11/18) grundlegende verfassungsrechtliche Zweifel an dieser Regelung. Der BFH sah einen möglichen Verstoß gegen den allgemeinen Gleichheitssatz nach Artikel 3 Absatz 1 Grundgesetz. Die Richter argumentierten, dass Aktienverluste systematisch nicht anders zu behandeln seien als Verluste aus anderen Kapitalanlagen, insbesondere wenn diese vergleichbare wirtschaftliche Risiken und Renditeerwartungen aufweisen.

Das Verfahren wurde dem Bundesverfassungsgericht unter dem Aktenzeichen 2 BvL 3/21 vorgelegt. Nach mehr als fünf Jahren der Prüfung hat das Gericht nun für 2026 eine Entscheidung angekündigt. Die lange Bearbeitungszeit deutet auf die Komplexität der wirtschaftlichen, fiskalischen und verfassungsrechtlichen Fragestellungen hin.

Stellungnahmen der Fachverbände

Das Bundesverfassungsgericht hat im Vorfeld Stellungnahmen bei der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW) und der Deutschen Kreditwirtschaft (DK) eingeholt. Beide Organisationen kommen zu dem Ergebnis, dass die aktuelle Regelung mit dem Grundgesetz nicht vereinbar ist.

Die Deutsche Kreditwirtschaft hat in ihrer Stellungnahme eine detaillierte Vergleichsanalyse von zwölf verschiedenen Anlageprodukten vorgelegt. Dabei wurden unter anderem Aktienfonds, Wandelanleihen, Aktienzertifikate, Exchange Traded Funds (ETFs) und strukturierte Produkte untersucht. Die Analyse zeigt, dass trotz wirtschaftlich vergleichbarer Risikoprofile und ähnlicher Beteiligungsstrukturen völlig unterschiedliche steuerliche Verlustverrechnungsregeln gelten.

Ein besonders prägnantes Beispiel: Während Verluste aus einem aktiv gemanagten Aktienfonds mit sämtlichen Kapitaleinkünften verrechnet werden können, unterliegen Verluste aus der direkten Aktienanlage der Verrechnungsbeschränkung – obwohl beide Anlageformen nahezu identische wirtschaftliche Merkmale aufweisen. Die DK kommt zu dem Schluss, dass diese Ungleichbehandlung sachlich nicht zu rechtfertigen sei.

Paul Maares, Referent für Kapitalmarktrecht bei der DSW, betont in der Stellungnahme seiner Organisation einen weiteren Aspekt: Die Verlustverrechnungsbeschränkung benachteilige ausgerechnet jene Anleger, die sich unmittelbar und unternehmerisch an Gesellschaften beteiligten. Während der Gesetzgeber grundsätzlich die Eigenkapitalfinanzierung von Unternehmen fördern wolle, konterkariere die steuerliche Regelung dieses Ziel. Zudem habe die Regelung eine mittelbar freiheitsbeschränkende Wirkung, da sie Anlageentscheidungen zugunsten steuerlich privilegierter Produkte beeinflusse.

Fiskalische Auswirkungen und Haushaltsrisiken

Ein zentraler Punkt in der verfassungsrechtlichen Prüfung ist die Frage nach den fiskalischen Folgen einer möglichen Aufhebung der Verlustverrechnungsbeschränkung. Der Gesetzgeber hatte bei Einführung der Regelung argumentiert, dass von einer unbeschränkten Verlustverrechnung „qualifizierte Haushaltsrisiken” ausgehen könnten. Gemeint sind erhebliche und schwer kalkulierbare Steuerausfälle, die den Bundeshaushalt gefährden könnten.

Beide befragten Verbände sehen für diese Annahme keine empirische Grundlage. Die Deutsche Kreditwirtschaft verweist darauf, dass der Anlegerkreis deutscher Dax-Unternehmen nur zu 13 bis 15 Prozent aus Privatpersonen bestehe. Der überwiegende Teil der Aktien befinde sich im Besitz institutioneller Anleger, die anderen steuerlichen Regelungen unterliegen. Schon deshalb sei es kaum vorstellbar, dass von Verlusten aus privaten Aktienveräußerungen qualifizierte Haushaltsrisiken ausgingen.

Hinzu komme, dass auf Abgeltungsteuer und Kapitalertragsteuer insgesamt weniger als fünf Prozent des gesamten Steueraufkommens entfallen. Selbst erhebliche Veränderungen in diesem Bereich hätten daher nur begrenzte Auswirkungen auf den Gesamthaushalt. Die DSW ergänzt, dass der Gesetzgeber keine belastbaren Daten vorgelegt habe, die das behauptete Haushaltsrisiko quantifizieren würden. Eine solche Begründung genüge verfassungsrechtlichen Anforderungen nicht.

Praxisrelevanz: Vorläufigkeitsvermerk und Rückwirkung

Das Bundesfinanzministerium hat bereits Anfang 2022 einen Vorläufigkeitsvermerk zur Verlustverrechenbarkeit von Aktienverlusten eingeführt. Dies bedeutet, dass Steuerbescheide bezüglich dieser Frage automatisch vorläufig ergangen sind – und zwar rückwirkend ab dem Veranlagungszeitraum 2009. Steuerpflichtige mussten insoweit keinen gesonderten Einspruch einlegen.

Sollte das Bundesverfassungsgericht die Regelung für verfassungswidrig erklären, wären diese vorläufigen Bescheide nach Paragraf 165 Absatz 2 Abgabenordnung (AO) zugunsten der Steuerpflichtigen zu ändern – vorausgesetzt, der Gesetzgeber verabschiedet eine verfassungskonforme Neuregelung. Dies könnte zu Steuererstattungen für betroffene Anleger führen.

Allerdings sind mehrere Einschränkungen zu beachten: Erstens betrifft dies nur Anleger, die bei ihrer Depotbank eine Verlustbescheinigung beantragt und diese der Steuererklärung beigefügt haben. Anleger, die ihre Verluste ausschließlich im bankinternen Verlusttopf belassen haben, können nicht rückwirkend profitieren. Zweitens dürften trotz des Vorläufigkeitsvermerks ab 2009 vor allem Steuerbescheide ab 2018 oder 2019 betroffen sein, da ältere Bescheide aufgrund der regulären vierjährigen Festsetzungsfrist bereits bestandskräftig geworden sein dürften.

Historische Parallelen: Rücknahme anderer Verlustverrechnungsbeschränkungen

Die aktuelle Diskussion ist nicht die erste ihrer Art. Der Gesetzgeber hatte mit Wirkung ab 2020 weitere Verlustverrechnungsbeschränkungen eingeführt: Totalverluste aus Kapitalanlagen – etwa wertlos ausgebuchte Aktien – und Verluste aus Termingeschäften wie Differenzkontrakten (CFDs), Optionen oder Futures konnten nur noch sehr begrenzt mit Gewinnen aus Kapitalanlagen verrechnet werden.

Diese Regelungen wurden jedoch bereits mit dem Jahressteuergesetz 2024 wieder zurückgenommen – rückwirkend für alle Steuerjahre, für die noch kein bestandskräftiger Steuerbescheid vorlag. Dies zeigt, dass der Gesetzgeber durchaus bereit ist, Verlustverrechnungsbeschränkungen zu korrigieren, wenn sich diese als unpraktikabel oder rechtlich problematisch erweisen.

Gestaltungsempfehlungen für die Praxis

Für Finanz- und Nachfolgeplaner ergeben sich aus der aktuellen Situation mehrere Handlungsempfehlungen. Zunächst sollten Mandanten darauf hingewiesen werden, dass sie bei realisierten Aktienverlusten unbedingt eine Verlustbescheinigung bei ihrer Depotbank beantragen sollten. Diese Bescheinigung muss bis zum 15. Dezember des Jahres beantragt werden und ist Voraussetzung dafür, dass Verluste in der Steuererklärung geltend gemacht werden können.

Wichtig ist auch die Dokumentation: Mandanten sollten alle relevanten Unterlagen zu Aktientransaktionen mindestens zehn Jahre aufbewahren. Dies betrifft nicht nur Verlustbescheinigungen, sondern auch Depotauszüge, Kaufbelege und Verkaufsabrechnungen. Sollte das Bundesverfassungsgericht eine rückwirkende Änderung ermöglichen, sind diese Unterlagen für eine nachträgliche Steuererstattung erforderlich.

Bei der Portfoliostrukturierung sollte die steuerliche Verlustverrechnung als Entscheidungskriterium berücksichtigt werden – allerdings nicht als alleiniger Faktor. Die wirtschaftliche Sinnhaftigkeit einer Anlage muss stets Vorrang vor steuerlichen Überlegungen haben. Dennoch kann es in Einzelfällen sinnvoll sein, zwischen direkten Aktieninvestitionen und Aktienfonds abzuwägen, wenn die steuerliche Behandlung einen wesentlichen Unterschied macht.

Ausblick: Mögliche Szenarien der Entscheidung

Das Bundesverfassungsgericht hat mehrere Entscheidungsoptionen. Im günstigsten Fall für Anleger erklärt es die Verlustverrechnungsbeschränkung für verfassungswidrig und nichtig. Der Gesetzgeber müsste dann eine Neuregelung schaffen, die eine umfassendere Verlustverrechnung ermöglicht.

Denkbar ist auch eine Unvereinbarkeitserklärung mit Übergangsregelung: Das Gericht könnte die Norm für verfassungswidrig erklären, dem Gesetzgeber aber eine Frist zur Neuregelung setzen. Während dieser Übergangsfrist würde die alte Regelung weiter gelten.

Schließlich könnte das Gericht die Regelung auch für verfassungsgemäß erklären, wenn es die Argumente des Gesetzgebers für ausreichend hält. Dies erscheint jedoch angesichts der klaren Stellungnahmen der Fachverbände und der jahrelangen Prüfungsdauer als weniger wahrscheinlich.

Unabhängig vom Ausgang wird die Entscheidung erhebliche Auswirkungen auf die steuerliche Beratungspraxis haben. Finanz- und Nachfolgeplaner sollten die Entwicklung daher aufmerksam verfolgen und ihre Mandanten zeitnah über die Konsequenzen informieren.

Anhang A: Handlungsschritte für Berater und Mandanten

| Nr. | Handlungsschritt | Zeitpunkt | Verantwortlich |

| 1 | Prüfung vorhandener Aktienverluste in Mandantenportfolios | Unmittelbar | Berater |

| 2 | Information der Mandanten über Vorläufigkeitsvermerk und mögliche Rückwirkung | Unmittelbar | Berater |

| 3 | Beantragung von Verlustbescheinigungen bei Depotbanken (bis 15. Dezember) | Jährlich | Mandant |

| 4 | Aufnahme von Aktienverlusten in Steuererklärung mit Verlustbescheinigung | Jährlich | Steuerberater |

| 5 | Dokumentation und Archivierung aller relevanten Unterlagen (10 Jahre) | Laufend | Mandant |

| 6 | Überprüfung der Portfoliostruktur unter Berücksichtigung steuerlicher Aspekte | Jährlich | Berater |

| 7 | Beobachtung der Rechtsprechung des Bundesverfassungsgerichts | Laufend | Berater |

| 8 | Nach BVerfG-Entscheidung: Prüfung von Änderungsanträgen für vorläufige Bescheide | Nach Urteil | Steuerberater |

| 9 | Kommunikation der Entscheidung und Handlungsoptionen an Mandanten | Nach Urteil | Berater |

| 10 | Anpassung der Anlagestrategien an neue Rechtslage | Nach Neuregelung | Berater |

Anhang B: Rechtliche Quellen und Fundstellen

| Rechtsquelle | Fundstelle | Relevanz |

| Einkommensteuergesetz | § 20 Abs. 6 Satz 4 EStG | Verlustverrechnungsbeschränkung bei Aktien |

| Grundgesetz | Art. 3 Abs. 1 GG | Allgemeiner Gleichheitssatz |

| Abgabenordnung | § 165 Abs. 2 AO | Verfahren bei Vorläufigkeit |

| BFH-Vorlagebeschluss | Az. VIII R 11/18 vom 17.11.2020 | Vorlage an BVerfG |

| BVerfG-Verfahren | Az. 2 BvL 3/21 | Anhängiges Hauptverfahren |

| BMF-Schreiben | Vorläufigkeitsvermerk ab VZ 2009 (2022) | Automatische Vorläufigkeit |

| Jahressteuergesetz 2024 | BGBl. I 2023 | Rücknahme Totalverlust-/Termingeschäfteregelung |

| Abgeltungsteuergesetz | Art. 1 UntStRefG 2008 | Einführung der Abgeltungsteuer ab 2009 |

Anhang C: Zusammenfassung der wichtigsten Praxisimplikationen

Für Anleger mit realisierten Aktienverlusten:

Die beschränkte Verlustverrechnung führt derzeit zu einer erheblichen Steuerbelastung, wenn gleichzeitig andere Kapitaleinkünfte erzielt werden. Die rechtzeitige Beantragung einer Verlustbescheinigung ist essenziell, um von einer möglichen Rechtsänderung profitieren zu können.

Für die Portfolioplanung:

Die unterschiedliche steuerliche Behandlung von direkten Aktienanlagen und Aktienfonds sollte bei der Vermögensstrukturierung berücksichtigt werden, ohne dass steuerliche Aspekte die Anlageentscheidung dominieren.

Für die Steuererklärung:

Aktienverluste sollten auch dann in der Steuererklärung angegeben werden, wenn aktuell keine Verrechnungsmöglichkeit besteht. Die Verluste werden zeitlich unbegrenzt vorgetragen und können mit zukünftigen Aktiengewinnen verrechnet werden.

Für mögliche Rückwirkungen:

Nur Mandanten, die Verlustbescheinigungen beantragt und eingereicht haben, können von einer eventuellen Rechtsänderung mit Rückwirkung profitieren. Die Dokumentation ist entscheidend.

Für die steuerliche Beratung:

Die Entscheidung des Bundesverfassungsgerichts wird voraussichtlich weitreichende Konsequenzen haben. Eine proaktive Information der Mandanten und die Vorbereitung auf verschiedene Entscheidungsszenarien sind erforderlich.

Ähnliche Artikel