Der Eintritt in den Ruhestand markiert für viele Menschen einen bedeutsamen Wendepunkt im Leben. Mit durchschnittlich 18 bis 23 Jahren verbleibender Lebenszeit nach Rentenbeginn in Deutschland stellt sich die Frage, wie diese Zeit nicht nur finanziell abgesichert, sondern auch erfüllt gestaltet werden kann. Eine Studie der OECD belexuchtet, wie sich Renteneintrittsalter und Lebenserwartung auf diese Phase auswirken – und liefert zugleich wichtige Ansatzpunkte für Finanz- und Nachfolgeplaner, um ihre Mandanten optimal zu begleiten.

Lebenserwartung nach dem Renteneintritt: Ein internationaler Vergleich

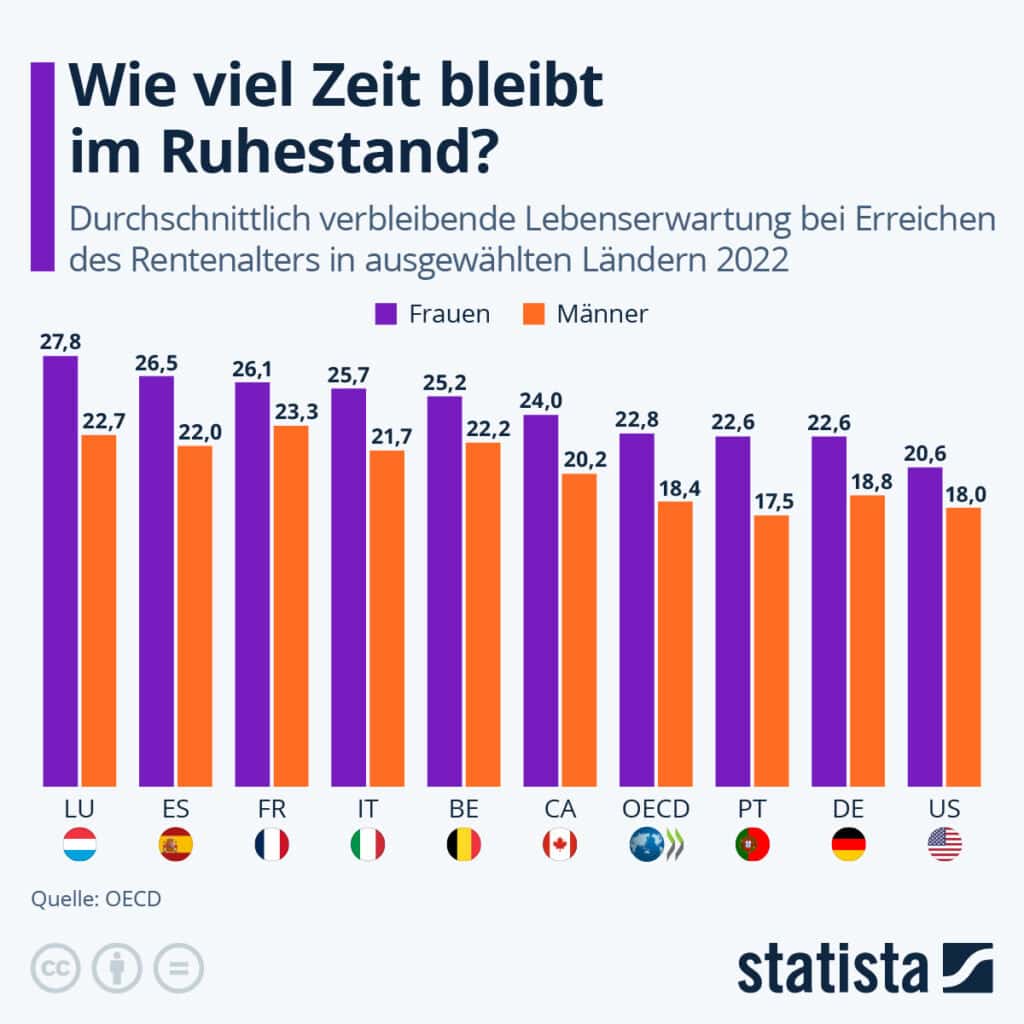

In Deutschland liegt das mittlere Renteneintrittsalter bei 64,4 Jahren. Männer können ab diesem Zeitpunkt mit weiteren 18,8 Jahren rechnen, Frauen sogar mit 22,6 Jahren. Diese Werte entsprechen etwa dem Durchschnitt aller OECD-Länder. Frankreich hingegen bietet mit einem Renteneintrittsalter von 62 Jahren und einer längeren Lebenserwartung im Ruhestand (26,1 Jahre bei Frauen, 23,3 Jahre bei Männern) ein kontrastreiches Bild. Besonders herausragend sind Luxemburger Rentnerinnen, die durchschnittlich 27,8 Jahre im Ruhestand verbringen.

Für Finanzplaner ergibt sich daraus eine zentrale Herausforderung: Die restliche Lebenszeit nach der Pensionierung sollte nicht nur ausreichend abgesichert sein, sondern auch Raum für individuelle Wünsche und Vorsorgepläne bieten.

Finanzplanung für den Ruhestand: Herausforderungen und Strategien

Ein wichtiger Aspekt ist das sogenannte Langlebigkeitsrisiko. Mit einer immer weiter steigenden Lebenserwartung wächst das Risiko, dass angespartes Kapital nicht ausreicht. Finanzplaner sollten dies bei der Planung der Ruhestandsfinanzierung vorausschauend berücksichtigen. Produkte wie private Rentenversicherungen oder andere lebenslange Einkommensquellen können hier eine sinnvolle Ergänzung zur gesetzlichen Rente darstellen.

Ein Beispiel: Ein Mandant, 65 Jahre alt, möchte wissen, wie lange sein Vermögen von 500.000 EUR reicht. Basierend auf einer geplanten jährlichen Entnahme von 25.000 EUR und einer konservativen Anlage, die jährlich 3 % erwirtschaftet, kann aufgezeigt werden, dass das Kapital ohne Nachjustierung voraussichtlich 20 Jahre reicht. Dies könnte seine Lebenszeit eventuell nicht vollständig abdecken.

Auch die frühzeitige Planung für individuelle Bedürfnisse spielt eine entscheidende Rolle. Ein Viertel des Lebens steht bei Renteneintritt im Durchschnitt noch bevor. Finanzplaner können ihre Mandanten dabei unterstützen, diese Zeit entsprechend ihrer persönlichen Ziele zu gestalten. Sei es das Reisen, die Unterstützung der Familie oder die Pflege von Hobbys – eine rechtzeitige und realistische Finanzplanung ermöglicht die Verwirklichung dieser Wünsche.

Ein weiterer Fall: Eine Mandantin plant, ein Ferienhaus in Frankreich zu kaufen, um ihren Ruhestand dort zu genießen. Die Finanzplanung sollte hier die zusätzlichen Lebenshaltungskosten im Ausland sowie steuerliche Aspekte berücksichtigen.

Steuerliche und rechtliche Rahmenbedingungen dürfen ebenfalls nicht außer Acht gelassen werden. Viele Ruheständler unterschätzen die steuerliche Belastung im Alter. Die Besteuerung der gesetzlichen Rente, Kapitalerträge und potenzieller Zusatzeinkünfte sollte in jeder Finanzplanung bedacht werden. Auch die Nachfolgeplanung, unter anderem die Übertragung von Immobilien oder Vermögen an die nächste Generation, gewinnt im Ruhestand an Bedeutung.

Checkliste für die Finanzplanung im Ruhestand

- Renteneinkünfte berechnen: Gesetzliche, betriebliche und private Renten sowie weitere Einkommensquellen auflisten. Rechtliche Quelle: § 22 EStG

- Langlebigkeitsrisiko absichern: Prüfung von Rentenversicherungen oder alternativen Einkommensquellen. Rechtliche Quelle: VVG (Versicherungsvertragsgesetz)

- Liquiditätsplanung erstellen: Regelmäßige und einmalige Ausgaben sowie Puffer für unerwartete Kosten kalkulieren. Rechtliche Quelle: BGB, §§ 241 ff.

- Steuerliche Belastung analysieren: Steuerliche Behandlung der Rente und anderer Einkünfte sowie mögliche Steuerfreibeträge ermitteln. Rechtliche Quelle: § 32 EStG

- Vermögensaufteilung prüfen: Strategien für die Übertragung von Vermögen zu Lebzeiten oder per Testament festlegen. Rechtliche Quelle: §§ 1922 ff. BGB, Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG)

- Wünsche und Ziele definieren: Individuelle Prioritäten (unter anderem Reisen, Pflege, Erbe) festlegen und entsprechend planen.

Fazit

Die Finanzplanung für den Ruhestand erfordert Weitsicht und eine ganzheitliche Betrachtung von Lebenszielen, finanziellen Mitteln und rechtlichen Rahmenbedingungen. Mit einer fundierten Strategie können Finanz- und Nachfolgeplaner ihren Mandanten helfen, die oft unterschätzte Phase des Ruhestands in vollen Zügen zu genießen – und gleichzeitig finanzielle Sicherheit zu gewährleisten.