Leitsatz: 96% googeln Sie, bevor sie anrufen – selbst nach Empfehlung.

Vermögende Mandanten stehen vor einer hochkomplexen Aufgabe: Sie müssen einen Berater finden, dem sie vertrauen und der ihr konkretes Problem lösen kann – oft geht es um das Lebenswerk, die finanzielle Zukunft der Familie und komplexe Vermögensstrukturen. Für Berater im Private Banking, in der Finanzplanung und Nachfolgeplanung bedeutet das: Nicht die fachliche Kompetenz entscheidet allein, sondern wie verständlich und erlebbar dieser Mehrwert kommuniziert wird

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen.

1. Entscheidungslogik: Vom breiten Suchen zum strengen Auswählen

Die Analyse von [Kitces.com](https://www.kitces.com/blog/prospects-information-seek-financial-advisor-marketing-value-proposition-decision-making-social-media-seo-newsletters/) zeigt: Interessenten durchlaufen bei der Beraterwahl typischerweise einen wiederkehrenden Entscheidungsprozess mit zwei Modi.

- Divergent (breit suchen):

- Konvergent (aussortieren):

Dieser Zyklus wiederholt sich oft mehrmals: Sobald ein Interessent z.B. Unterschiede bei Zertifizierungen oder Honorarmodellen erkennt, startet er eine neue Suchrunde mit geschärften Kriterien.

Kernaussage: Sie müssen zwei Hürden meistern – sichtbar werden, um überhaupt auf die Liste zu kommen, und spezifisch genug sein, um die engen Auswahlrunden zu überstehen.

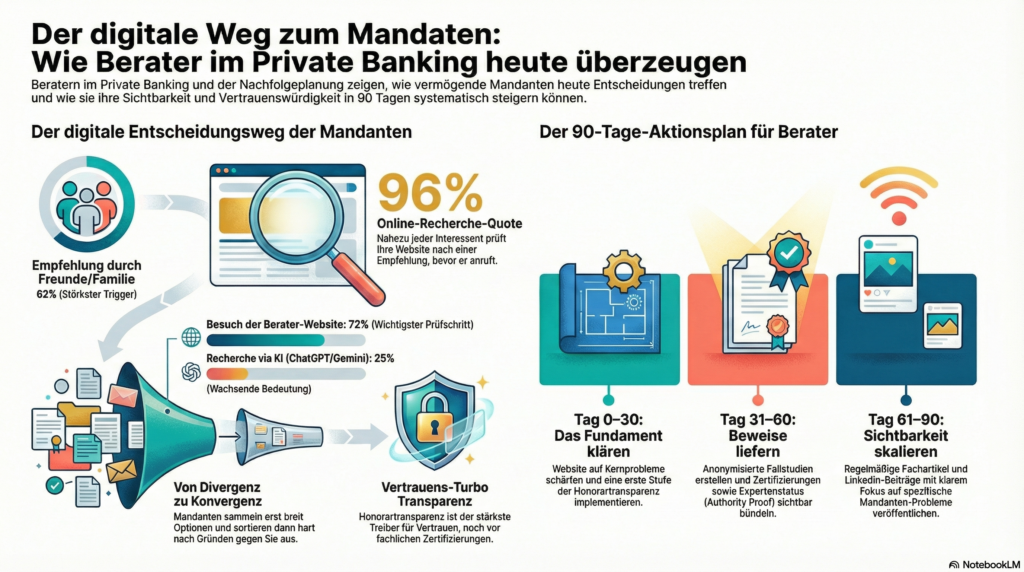

2. Empfehlungen sind nur der Anfang – 96% recherchieren weiter

Empfehlungen bleiben auch im DACH-Raum der stärkste Trigger für neue Mandate: Studien zeigen, dass rund 62% über Freunde/Familie und 49% über professionelle Kontakte (Steuerberater, Anwälte etc.) auf Berater aufmerksam werden. Gleichzeitig belegen aktuelle Daten von [Wealthtender](https://wealthtender.com/advisors/marketing/benefits-of-online-reviews-for-financial-advisors/) und Kitces Research:

- 96% der Interessenten recherchieren nach einer Empfehlung online weiter, bevor sie Kontakt aufnehmen.

- 72% besuchen dabei die Website des Beraters und prüfen u.a. Spezialisierung, Preis-/Honorarstruktur und Kommunikationsstil.

- 50% nutzen klassische Suchmaschinen, 25% bereits KI-Tools wie ChatGPT, Perplexity oder Gemini.

Im deutschsprachigen Private Banking ist die Zielgruppe längst digital unterwegs: Laut Analysen von [BankingHub/zeb](https://bankinghub.de/innovation-digital/neukunden-gewinnung-private-banking) nutzen etwa 95% der 50–69-Jährigen und 78% der 70+ das Internet regelmäßig; die tägliche digitale Reichweite der Private-Banking-Zielgruppe in Deutschland liegt bei rund einer halben Million Menschen.

Implikation: Eine Empfehlung verschafft Ihnen einen enormen Vorsprung – aber Ihre Website, Ihr Online-Auftritt und Ihre Auffindbarkeit entscheiden, ob daraus ein Erstgespräch wird.

3. Die Website als digitale Vertrauenshürde

Studien von Kitces und [Finnoconsult](https://www.private-banking-magazin.de/studie-finnoconsult-digitalisierung-private-banking-retail/) kommen zum gleichen Punkt: Ihre Website ist das digitale Aushängeschild und eine zentrale Vertrauenshürde.

- Eine veraltete, schwer zu navigierende oder „salesy” wirkende Website zerstört Vertrauen – selbst wenn Ihre fachliche Qualität hoch ist.

- Gutes Design ist „unsichtbar”: Es führt den Nutzer intuitiv, lädt schnell, ist mobil optimiert und bringt den Interessenten in wenigen Sekunden zu den Antworten, die er sucht.

Finnoconsult analysiert Bank- und Private-Banking-Websites nach 320 Kriterien und stellt regelmäßig fest: Private Banking hinkt Retail-Banking beim digitalen Erlebnis hinterher – insbesondere bei klarer Nutzenkommunikation, Kontaktmöglichkeiten und Conversion-Strecken.

Was Ihre Website leisten muss:

- In < 60 Sekunden beantworten: Für wen arbeiten Sie? Welche 2–3 Kernprobleme lösen Sie? Wie läuft die Zusammenarbeit ab?

- Klar strukturierte Seiten zu „Über uns”, „Unser Prozess”, „Leistungen” und „Kosten/Honorar”.

- Einfache Kontaktwege: Telefon, E-Mail, Formular, idealerweise Terminbuchung oder Chat.

Eine „okay”-Website gewinnt selten allein Mandate – aber eine schlechte Website kostet zuverlässig welche.

4. Vertrauensbeweise: Social Proof, Authority Proof und Persönlichkeit

Da Interessenten Sie vor dem ersten Gespräch nicht persönlich erleben können, suchen sie nach externen Belegen, dass Sie eine gute Wahl sind.

4.1 Social Proof – andere vertrauen Ihnen bereits

Dazu zählen u.a.:

- Empfehlungen (Mandanten, Steuerberater, Anwälte)

- Online-Bewertungen (Google, spezialisierte Plattformen)

- Mandantenstimmen auf Ihrer Website (anonymisiert, aber konkret)

Wealthtender zeigt: 83% der Befragten prüfen nach einer Empfehlung Online-Reputation, Reviews und Auszeichnungen des Beraters. Mandanten verhalten sich hier wie bei Restaurantbewertungen – sie suchen Bestätigung und Warnsignale.

4.2 Authority Proof – Expertise durch Dritte bestätigt

Autoritätsbelege umfassen:

- Zertifizierungen: z.B. CFP®, CFEP®, TEP, EFP, CFA

- Verbandsmitgliedschaften (FPSB, nationale Planerverbände)

- Fachpublikationen, Medienauftritte („As seen in …”)

- Empfehlungen von „Centers of Influence” (Steuerberater, Notare, Wirtschaftsprüfer)

Besonders stark: anonymisierte Fallstudien. Sie zeigen, dass Sie ein konkretes Problem schon einmal gelöst haben und welchen Mandantentyp Sie idealerweise betreuen. Zum Beispiel: „Nachfolgeplanung für eine Unternehmerfamilie mit Betriebsvermögen in drei Ländern” oder „Vermögensstrukturierung für einen Arzt mit Praxisverkauf”.

4.3 Brand- und Personality-Proof – wie ist es, mit Ihnen zu arbeiten?

Interessenten prüfen auch, ob die „Chemie” stimmen könnte. Deshalb gehören „Über uns”- und „Prozess”-Seiten zu den meistbesuchten Bereichen einer Berater-Website. Die [Morningstar-Forschung](https://assets.contentstack.io/v3/assets/blt4eb669caa7dc65b2/blt166858b2f17f32db/649c535e1ea829135bf57d83/Why_do_investors_hire_their_advisor_2023.pdf) zeigt, dass emotionale Gründe (Beziehungsqualität, Kommunikationsstil, Behavioral Coaching) in rund 60% der Fälle eine zentrale Rolle bei der Beraterwahl spielen – finanzielle Gründe in etwa 40%.

Social Media kann hier als „Probe-Hören” Ihrer Stimme dienen: Ton, Haltung, Klarheit – all das wird wahrgenommen.

5. Spezifische Problemlösung statt generischer Leistungslisten

Die zweite zentrale Frage jedes Interessenten lautet: „Kann dieser Berater mein konkretes Problem lösen?”

Viele Websites bleiben hier im Nebel: „Ganzheitliche Beratung”, „Ruhestandsplanung”, „Vermögensaufbau”. Das sind sogenannte „Table Stakes”, also Selbstverständlichkeiten.

Schärfen Sie Ihre Kommunikation, indem Sie den Job-to-be-done für konkrete Zielgruppen benennen:

- Unternehmer im Generationenwechsel:

- Patchwork- und Unternehmerfamilien:

- HNW-Privatkunden:

- Grenzgänger / international mobile Mandanten:

Wenn ein Interessent sich in den beschriebenen Situationen wiederfindet, wechselt er von „Berater vergleichen” zu „Dieser Berater versteht genau meine Lage”.

6. Honorartransparenz: Der unterschätzte Vertrauensbeschleuniger

Ein zentrales Ergebnis der Wealthtender-Studie: Transparenz bei Gebühren/Honoraren ist der stärkste Einzel-Treiber für Vertrauen – noch vor professionellen Zertifizierungen.

Im DACH-Private-Banking ist Preistransparenz traditionell zurückhaltend. Doch die „Next Generation” und digital affine Zielgruppen erwarten Klarheit – sie sind es aus anderen Branchen gewohnt.

Sie müssen nicht jedes Detail veröffentlichen, aber:

- Machen Sie Ihr Modell transparent (z.B. Honorar, Fee-Based, Mischmodelle).

- Nennen Sie Bandbreiten oder Mindestvolumina.

- Erklären Sie die Wertlogik: Wofür zahlt der Mandant genau (Analyse, Konzept, Koordination, Umsetzung, Monitoring)?

Transparenz filtert unpassende Anfragen heraus – und signalisiert Ihrer eigentlichen Zielgruppe Professionalität und Sicherheit.

7. Ein pragmatischer 30–60–90-Tage-Plan für Berater im DACH-Raum

0–30 Tage: Konvergenz-Hürde sichern

- Startseite schärfen: Zielgruppe + 3 zentrale Probleme + klarer Call-to-Action.

- „Über uns”- und „Prozess”-Seiten neu schreiben: klar, menschlich, konkret.

- Erste Stufe der Honorartransparenz implementieren.

31–60 Tage: Proof-System aufbauen

- 2–3 anonymisierte Fallstudien erstellen (Unternehmernachfolge, HNW-Familie, internationale Konstellation).

- Zertifizierungen, Publikationen, Medienauftritte bündeln („As seen in …”).

- Google-Unternehmensprofil anlegen/optimieren, relevante Verzeichnisse prüfen.

61–90 Tage: Sichtbarkeit und Wiedererkennung erhöhen

- 4–6 SEO-optimierte Fachartikel zu Kernfragen Ihrer Zielgruppe veröffentlichen.

- LinkedIn aktiv nutzen (2 Posts/Woche, jeweils mit klarem Problem-Fokus und Verweis auf Inhalte).

- Einfachen Newsletter starten (2× monatlich, immer gleicher Aufbau: Problem – Einordnung – kleiner nächster Schritt).

Ab sofort: Jeden neuen Mandanten fragen: „Wie sind Sie auf uns aufmerksam geworden?” Die Antworten zeigen Ihnen, welche Touchpoints wirklich wirken.

Schlussgedanke: Ihr Wert ist vorhanden – machen Sie ihn „entscheidbar”

Die Forschung von Kitces, Wealthtender, Morningstar, Finnoconsult und BankingHub lässt sich auf eine einfache Gleichung herunterbrechen: Mandanten suchen jemanden, dem sie vertrauen können, und jemanden, der ihr spezifisches Problem löst – und sie prüfen das in mehreren Schritten, bevor sie den Hörer in die Hand nehmen.

Wenn Sie Sichtbarkeit, Vertrauensbeweise und problemorientierte Kommunikation konsequent verzahnen, wird Ihr Mehrwert nicht nur wahrgenommen, sondern auch entscheidbar – und genau das brauchen Ihre idealen Mandanten in einem unübersichtlichen Markt.

Dieser Beitrag basiert auf der aktuellen Analyse von Sydney Squires auf Kitces.com (Februar 2026), adaptiert und erweitert für Berater im Private Banking, der Finanz- und Nachfolgeplanung im deutschsprachigen Raum. Ergänzende Quellen: Wealthtender 2025 Study, Kitces Research on Advisor Marketing, Finnoconsult Private-Banking-Digitalisierungsstudie, BankingHub/zeb-Analyse zur digitalen Neukundengewinnung im Private Banking, Morningstar 2023 Advisor Hiring Study.

Ähnliche Artikel