In einer Welt, in der digitale Zahlungsmethoden wie Kontaktloszahlungen oder Mobile Banking dominieren, gibt es einen neuen Trend: Cash Stuffing. Was zunächst als Methode für junge Menschen erscheint, bietet Finanz- und Nachfolgeplanern innovative Ansatzpunkte, um Klienten auf einfache und direkte Weise den verantwortungsvollen Umgang mit ihren Finanzen nahezubringen. Der Charme von Cash Stuffing liegt in seiner Einfachheit und der Rückbesinnung auf physische Bargeldverwaltung – ein Ansatz, der psychologische Vorteile und praktische Strukturierung bietet.

Was ist Cash Stuffing?

Cash Stuffing ist im Grunde eine Neuinterpretation der klassischen Umschlagmethode. Hierbei wird am Monatsbeginn ein festgelegter Bargeldbetrag abgehoben und auf verschiedene Umschläge verteilt, die jeweils eine bestimmte Ausgabenkategorie repräsentieren. Kategorien wie „Lebensmittel“, „Freizeit“ und „Kleidung“ bieten Orientierung und helfen dabei, die eigene finanzielle Realität besser zu verstehen und impulsive Ausgaben zu vermeiden.

Diese Methode bietet durch ihre Struktur und Übersichtlichkeit eine transparente und visuelle Darstellung der finanziellen Prioritäten und gibt Klienten einen greifbaren Bezug zu ihren monatlichen Ausgaben.

Der psychologische Effekt hinter Cash Stuffing

Das physische Hantieren mit Bargeld anstelle digitaler Zahlungsmethoden bewirkt einen spürbaren „Pain of Paying“, der das finanzielle Bewusstsein schärft. Studien zeigen, dass Menschen beim Barzahlen eher zögern und bewusster konsumieren, da der direkte Austausch von Bargeld den gefühlten Wertverlust deutlicher vermittelt. Die Methode schafft ein intensiveres Bewusstsein für die eigenen Ausgaben – ein wesentlicher Vorteil, der den „unsichtbaren“ Charakter digitaler Zahlungen entkräftet. Cash Stuffing kann daher dabei helfen, impulsive Ausgaben zu reduzieren und ein nachhaltigeres Konsumverhalten zu fördern.

Praktische Beispiele für den Einsatz

- Haushaltsbudget für junge Erwachsene: Ein junger Klient, der erstmals auszieht, kann mithilfe der Umschlagmethode seine regelmäßigen Ausgaben kategorisieren und so ein Gespür für Fixkosten wie Miete, Lebensmittel und Freizeit entwickeln. Durch den klaren monatlichen Rahmen wird er gezwungen, vorausschauender zu planen.

- Schuldenabbau für Überschuldete: Cash Stuffing kann insbesondere Klienten, die Schwierigkeiten haben, ihre Schulden in den Griff zu bekommen, helfen, den Überblick über ihre finanzielle Lage zu gewinnen und unnötige Ausgaben zu minimieren. In Kombination mit einem Schuldentilgungsplan lässt sich so ein finanzieller Neustart strukturieren.

- Lernwerkzeug für Kinder und Jugendliche: Cash Stuffing kann auch Familien unterstützen, die ihren Kindern den Wert von Geld vermitteln wollen. Eltern, die ihren Kindern wöchentliche oder monatliche Beträge in bar auszahlen und auf mehrere Umschläge aufteilen, können diesen den Umgang mit Geld beibringen und ein Gefühl für Budgetverantwortung vermitteln.

Chancen für die Finanzberatung

Für Finanz- und Nachfolgeplaner ist Cash Stuffing ein ideales Tool, um Klienten eine niedrigschwellige Einführung in die Finanzplanung zu bieten. Die Methode lässt sich als Einstiegsinstrument für eine ganzheitliche Finanzberatung nutzen, um Klienten ein Gefühl für ihre Finanzen zu geben, bevor es an komplexere Themen wie Altersvorsorge oder Vermögensaufbau geht.

Vorteile und konkrete Einsatzmöglichkeiten

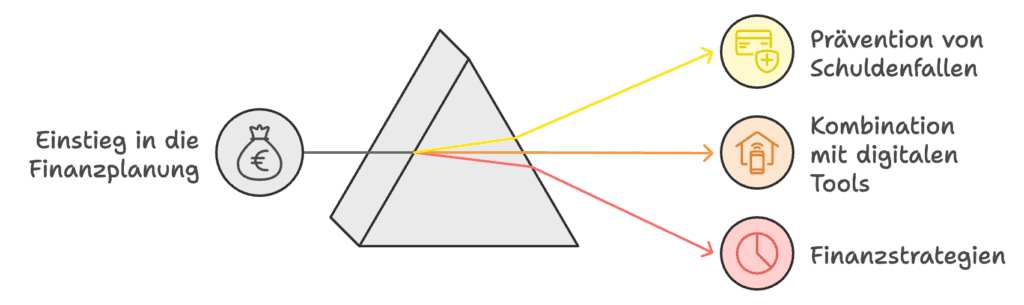

- Einstieg in die Finanzplanung: Cash Stuffing ist eine praktikable Lösung, um Klienten, die noch keine Erfahrung mit Finanzplanung haben, das Verständnis für ihre Ausgaben und Einnahmen zu erleichtern. Da es leicht anwendbar ist, verhilft es besonders Klienten mit geringem Budget und hohen täglichen Ausgaben zur finanziellen Selbstkontrolle.

- Prävention von Schuldenfallen: Für Klienten, die Schwierigkeiten haben, den Überblick über ihre Finanzen zu behalten und sich schnell verschulden, kann Cash Stuffing helfen, das Konsumverhalten zu strukturieren und Impulskäufe zu minimieren. Der bewusste Umgang mit Geld kann dabei unterstützen, sich langfristig in ein positives finanzielles Mindset zu begeben.

- Kombination mit digitalen Tools: Besonders bei technikaffinen Klienten kann Cash Stuffing durch digitale Alternativen und Apps ergänzt werden. Die Umschläge lassen sich beispielsweise in Budget-Tracking-Apps darstellen, wodurch auch kleine Bargeldtransaktionen sichtbar werden und sich langfristige Ausgabenanalysen durchführen lassen. Hiermit können auch größere Ausgaben- oder Sparziele geplant und getrackt werden.

- Überleitung zu komplexeren Finanzstrategien: Sobald Klienten durch Cash Stuffing die Kontrolle über ihr Geld übernommen haben, können Finanzplaner darauf aufbauend Themen wie Altersvorsorge, Vermögensaufbau oder Nachfolgeplanung einführen. Die Methode kann helfen, Klienten auf systematische Weise zu einem reiferen Finanzverhalten zu führen und sie mit den Grundlagen vertraut zu machen.

Grenzen und Herausforderungen

Trotz seiner Vorteile weist Cash Stuffing einige Einschränkungen auf, die es zu beachten gilt:

- Sicherheitsrisiko: Das Lagern größerer Bargeldmengen zu Hause birgt Diebstahl- und Verlustrisiken, die in einem Beratungsgespräch thematisiert werden sollten. Finanzberater können alternative Lösungen vorschlagen, wie z.B. kleine Summen in Bargeld und der Rest in einem separaten Sparkonto.

- Inflationsverlust: Bargeld verliert durch Inflation an Wert. Klienten sollte bewusst sein, dass auf längere Sicht Kapitalanlagen in Form von Investitionen sinnvoller sind.

- Eingeschränkte Flexibilität bei größeren Anschaffungen: Für Online-Käufe oder größere Investitionen ist die Methode nicht praktikabel. Finanzberater sollten Klienten motivieren, Cash Stuffing für alltägliche Ausgaben zu nutzen und alternative Methoden für größere Anschaffungen in Betracht zu ziehen.

Fazit

Cash Stuffing ist mehr als nur ein vorübergehender Trend. Es bietet Finanz- und Nachfolgeplanern eine Chance, Klienten den verantwortungsvollen Umgang mit Geld nahezubringen und finanzielle Achtsamkeit zu fördern. Die Methode eignet sich hervorragend als Einstieg in eine strukturierten Finanzplanung und bildet eine Basis, auf der langfristige Sparziele und Vermögensstrategien aufbauen können.

Weiterführende Beratungsansätze

Finanzplaner können Cash Stuffing als Teil ihrer Beratung einsetzen und auf diese Weise das Gespräch auf Themen wie Altersvorsorge, Investitionsplanung oder Nachfolgeregelungen erweitern. Die Methode hilft, ein Bewusstsein zu schaffen, das die Grundlage für den Übergang zu langfristigen Finanzzielen bildet. Gerade für Klienten, die bisher wenig Erfahrung mit Finanzplanung haben, stellt Cash Stuffing einen konkreten und zugänglichen Einstieg dar.

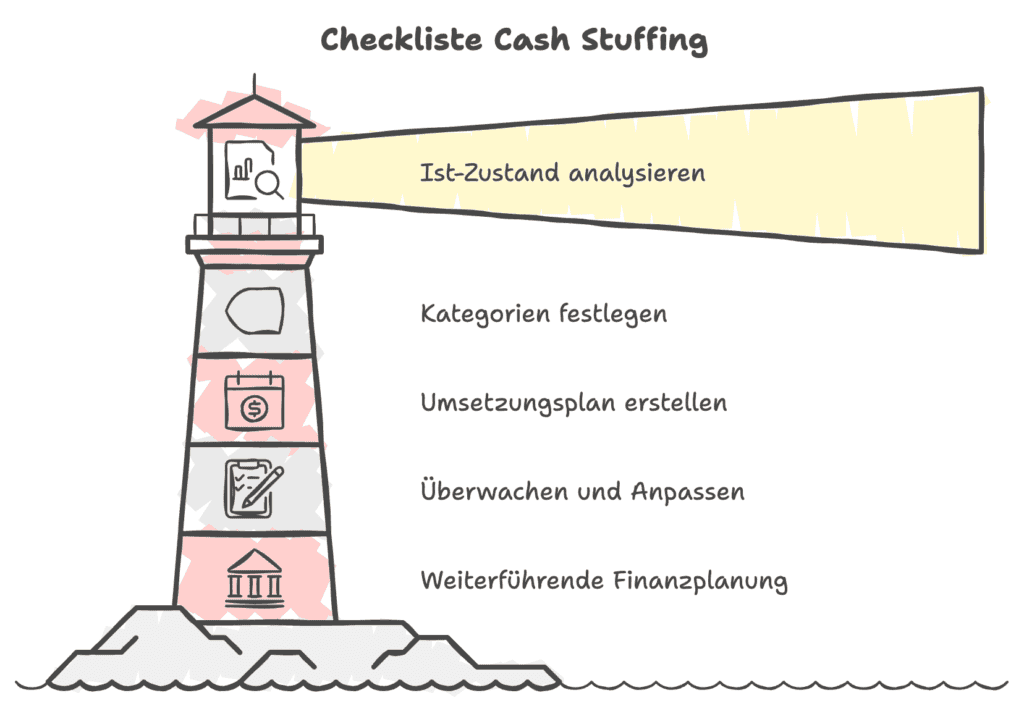

Checkliste: Cash Stuffing in der Finanzberatung

| Schritt | Beschreibung | Hinweise |

|---|---|---|

| 1. Ist-Analyse | Einnahmen und Ausgaben gemeinsam durchgehen und dokumentieren | Überblick über die Fixkosten verschaffen |

| 2. Kategorien festlegen | Ausgabenbereiche wie „Lebensmittel“, „Freizeit“ und „Kleidung“ definieren und Budgets festlegen | Empfohlene Budgets an Klientenbedürfnisse anpassen |

| 3. Umsetzungsplan | Wahl zwischen physischen Umschlägen oder einer digitalen Version | Bargeldabhebung monatlich festlegen; auf Wunsch in Kombination mit Budget-Tracking-Apps |

| 4. Begleitung | Regelmäßige Überprüfung und Anpassung der Budgets im Finanzberatungsgespräch | Anpassungen bei Veränderungen der Lebensumstände wie Umzug, Jobwechsel oder Familie |

| 5. Weiterführende Schritte | Langfristige Sparziele formulieren und auf komplexere Finanzstrategien überleiten | Übergang zur Altersvorsorge und Vermögensaufbau; Vermittlung langfristiger Geldanlage-Optionen |

Podcast „Die Finanztrainer“

Quellen und weiterführende Literatur:

- ZDF – Cash Stuffing als Social Media Spar-Challenge (Link)

- ExtraETF – Wissen rund um Cash Stuffing (Link)

- Gründer.de – Einschätzung von Cash Stuffing durch Finanzexperten (Link)

- iMittelstand – Bargeldmanagement im Umschlagsystem (Link)

Präsentation zum Thema:

Unsere Premium-Abonnenten können diese Präsentation auf Wunsch auch als Powerpoint-Datei anfordern.