Ein Fußballteam, 215.000 EUR – und ein strukturelles Risiko

Ende Februar 2026 geriet eine Fußballmannschaft aus dem Raum Pforzheim am Flughafen Stuttgart in den Fokus von Zoll und Strafverfolgung: 29 Spieler und Betreuer wollten in die Türkei fliegen. Im Handgepäck: Bargeld in Höhe von insgesamt rund 215.000 EUR. Brisant war weniger die Summe als das Muster dahinter: Jeder Beteiligte führte Beträge zwischen 4.000 und 9.900 EUR mit sich – jeweils knapp unter der Schwelle von 10.000 EUR, ab der eine Barmittelanmeldung beim Zoll verpflichtend ist.

Die Folge: Anfangsverdacht der Geldwäsche, Ermittlungen der Generalstaatsanwaltschaft, Sicherstellung des Bargelds. Ob bewusst oder zufällig – die Struktur der Aufteilung reichte als Verdachtsmoment aus.

Dieser Fall ist mehr als eine medienwirksame Anekdote. Er wirft ein Schlaglicht auf ein weithin unterschätztes Risiko: das bewusste oder unbewusste Umgehen von Melde- und Transparenzpflichten durch die Stückelung von Bargeld- oder Transaktionsbeträgen. Im Fachjargon der Geldwäschebekämpfung trägt dieses Muster einen prägnanten Namen: „Smurfing“.

Für vermögende Privatpersonen, Unternehmerfamilien und Family Offices ist Smurfing kein Randthema. Unter den Bedingungen moderner Finanz-Compliance kann bereits der bloße Anschein der Umgehung von Meldeschwellen gravierende Folgen haben – bis hin zu eingefrorenen Konten, langwierigen Ermittlungen und nachhaltigen Reputationsschäden.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenRegulatorischer Rahmen: Meldeschwellen, GwG und Transparenz

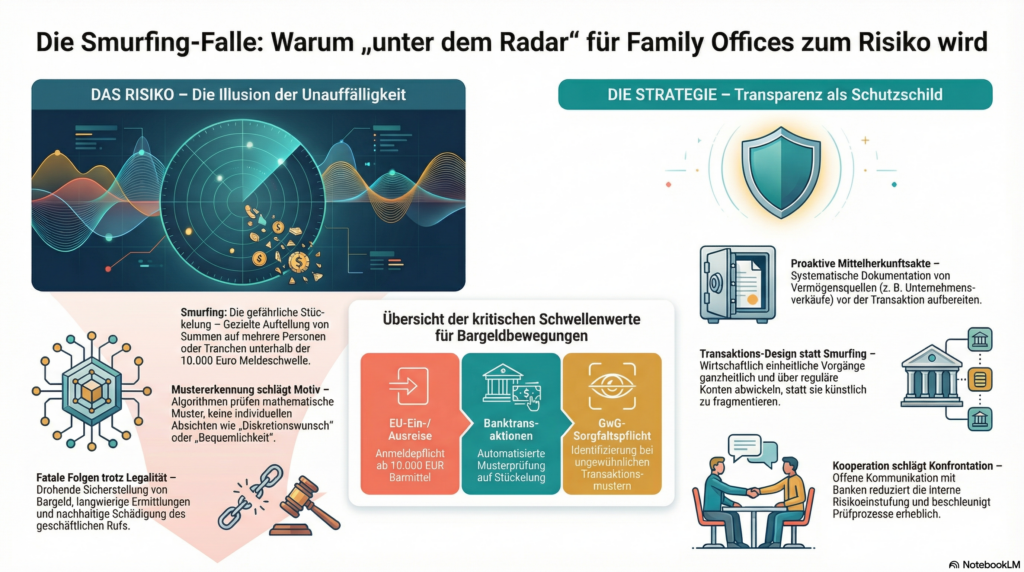

Bargeldkontrollen und Anmeldepflichten

Im Europäischen und deutschen Rechtsrahmen existieren klare Schwellenwerte für Bargeldbewegungen:

- Barmittel bei Ein- und Ausreise:

- Bargeschäfte im Inland:

- Banktransaktionen:

Geldwäschegesetz als zentrale Klammer

Das deutsche Geldwäschegesetz (GwG) ist der zentrale Rechtsrahmen für Prävention und Bekämpfung von Geldwäsche und Terrorismusfinanzierung. Wesentliche Elemente:

- Allgemeine Sorgfaltspflichten (§ 10 GwG):

- Verstärkte Sorgfaltspflichten (§ 15 GwG):

- Verdachtsmeldungen (§ 43 GwG):

- Aufzeichnungs- und Aufbewahrungspflichten:

Meldepflicht jenseits der Strafbarkeit

Entscheidend ist, dass die Pflichten aus dem GwG nicht erst einsetzen, wenn eine Straftat nachweisbar ist. Es genügt, dass ein Transaktionsmuster objektiv ungewöhnlich, strukturiert oder intransparent erscheint. Ein strafrechtlicher Vorsatz des Kunden ist keine Voraussetzung.

Für vermögende Privatpersonen bedeutet dies: Selbst legale Vermögensverschiebungen – etwa der Transfer von Erlösen aus Unternehmensverkäufen, Immobilienveräußerungen oder Ausschüttungen – können in das Raster der Geldwäscheprävention geraten, wenn sie schlecht dokumentiert, ungewöhnlich strukturiert oder bewusst „unter der Schwelle“ gehalten werden.

Smurfing: Mustererkennung als Risikoquelle

Begriff und Mechanik

Unter „Smurfing“ versteht man die gezielte Stückelung von Transaktionen oder Bargeldbeträgen, um regulatorische Schwellenwerte zu umgehen und Kontrollen zu erschweren. Typische Formen:

- Aufteilung eines großen Betrags auf mehrere Personen (wie im Fall am Flughafen Stuttgart).

- Aufteilung auf mehrere Transaktionen knapp unterhalb einer Meldeschwelle (z. B. mehrere Überweisungen über 9.500 EUR statt einer Überweisung über 40.000 EUR).

- Nutzung mehrerer Konten oder Institute, um die Gesamtbewegung zu verschleiern.

Die Intention kann kriminell sein – etwa bei klassischer Geldwäsche – oder aus Sicht der handelnden Personen harmlos erscheinen, etwa aus Diskretionswunsch oder zur Vermeidung von Rückfragen der Bank. In der heutigen Compliance-Realität spielt diese subjektive Unterscheidung jedoch eine untergeordnete Rolle.

Algorithmische Mustererkennung statt Einzelfallbetrachtung

Banken, Zahlungsdienstleister, Notariate und zunehmend auch öffentliche Stellen arbeiten mit automatisierten Monitoringsystemen. Diese Systeme sind darauf trainiert, Muster zu erkennen, nicht Motive. Relevant sind dabei unter anderem:

- Häufung von Transaktionen knapp unterhalb interner oder gesetzlicher Schwellenwerte.

- Auffällige Zeitcluster: mehrere hohe Transaktionen in kurzer Folge.

- Geografische Muster, z. B. wiederkehrende Auslandsüberweisungen in bestimmte Hochrisikostaaten.

- Nutzung mehrerer Konten und Personen für ein wirtschaftlich einheitliches Geschäft.

Im Ergebnis gilt: Wer versucht, „unter dem Radar“ zu bleiben, wird durch die Mustererkennung häufig erst recht sichtbar. Der Algorithmus sieht keine „Bequemlichkeit“ oder „Diskretionsbedürfnis“, sondern lediglich Risikokonstellationen, die zu Prüfungen, Rückfragen oder Verdachtsmeldungen führen.

Praxisbeispiel 1: Luxusgüterkauf in gestückelten Tranchen

Eine unternehmerische Familie erwirbt eine hochpreisige Uhr im Wert von 85.000 EUR bei einem Juwelier. Aus Sorge vor einer Meldung oder vor „Nähe zur Geldwäsche“ bittet der Käufer, die Summe auf neun Überweisungen zu je 9.444 EUR aufzuteilen. Der Juwelier akzeptiert, das Family Office dokumentiert den Kauf nur summarisch.

Aus Sicht des Monitorings entsteht ein Muster multipler, gleichartiger Zahlungen knapp unter üblichen Schwellen. Der Juwelier – als GwG-Verpflichteter – ist gehalten zu prüfen, ob eine Verdachtsmeldung notwendig ist. Die fragmentierte Struktur erhöht das Risiko einer Meldung, anstatt es zu senken.

Praxisbeispiel 2: Bargeld für einen Auslandsnotar

Eine vermögende Privatperson benötigt kurzfristig 120.000 EUR in bar für einen Notartermin im Ausland. Aus Furcht vor Aufmerksamkeit beim Zoll wird das Bargeld auf vier Familienmitglieder verteilt, jeweils knapp unter 10.000 EUR. Eine formale Anmeldung unterbleibt.

Kommt es zu einer Kontrolle, entsteht – ähnlich wie im Fußballfall – der Eindruck einer bewussten Umgehung der Anmeldepflicht. Selbst wenn die Mittel aus vollständig legalen Quellen stammen, kann dies zu Sicherstellungen und Ermittlungen führen. Die Wiederfreigabe des Geldes kann sich über Monate hinziehen.

Praxisbeispiel 3: Barzahlung von Handwerkerrechnungen

Eine Familie lässt eine Ferienimmobilie im Ausland hochwertig sanieren. Die Handwerker vor Ort bevorzugen Barzahlung. Aus dem Wunsch heraus, „unauffällig“ zu bleiben, werden wiederholt Beträge zwischen 7.000 und 9.000 EUR abgehoben und direkt vor Ort in bar bezahlt. Auf detaillierte Rechnungen und Zahlungsnachweise wird teilweise verzichtet.

In der Summe entstehen hohe Barabflüsse ohne saubere, nachvollziehbare Dokumentation. Die Bank stellt Rückfragen zur Mittelverwendung, die nur unvollständig beantwortet werden können. Dies kann zu einer Risikoeinstufung der Kundenbeziehung führen und weitere Transaktionen erheblich verzögern.

Typische Fehlannahmen vermögender Familien

„Legales Geld kann keinen Ärger machen“

Eine weitverbreitete Annahme lautet: Wer sein Vermögen legal erworben und versteuert hat, muss sich vor der Geldwäscheprävention nicht fürchten. In der Praxis ist diese Sicht zu kurz gegriffen.

Die Geldwäscheprävention ist präventiv ausgestaltet. Sie setzt an Mustern und Risikokonstellationen an, nicht an der nachträglichen Klärung der Strafbarkeit. Legales Vermögen, das schlecht dokumentiert, fragmentiert oder intransparent bewegt wird, kann dieselben roten Flaggen auslösen wie kriminelle Gelder.

„Kleinere Beträge sind unproblematisch“

Die Konzentration auf formal „kleinere“ Beträge oder Stückelungen knapp unter 10.000 EUR suggeriert vermeintliche Sicherheit. Moderne Monitoring-Systeme analysieren jedoch:

- die Gesamtsumme über einen Zeitraum,

- die Häufigkeit und Struktur der Transaktionen

- sowie die Konsistenz mit dem bekannten Vermögens- und Einkommensprofil.

Mehrere kleinere Transaktionen können systemisch „auffälliger“ sein als eine große, sauber dokumentierte Zahlung.

„Weniger Fragen der Bank bedeuten weniger Risiko“

Manche Mandanten interpretieren Rückfragen der Bank als lästig oder misstrauisch und versuchen, diese durch Stückelungen zu minimieren. Tatsächlich gilt das Gegenteil:

- Banken, die keine Rückfragen stellen, handeln gegebenenfalls unterhalb des regulatorisch gebotenen Schutzniveaus.

- Seriöse Institute, die transparent nach Mittelherkunft und Zweck fragen, schützen sowohl sich selbst als auch ihre Kunden vor späteren Konflikten mit Aufsichtsbehörden oder Strafverfolgern.

- Unvollständige oder verspätete Antworten auf Nachfragen können in die Risikobewertung der Geschäftsbeziehung einfließen.

„Diskretion und Transparenz schließen sich aus“

In der Praxis wird Diskretion oft als Gegenpol zur Transparenz verstanden. Für Family Offices und vermögende Familien stellt sich die Herausforderung jedoch anders:

- Öffentliche Diskretion: Vermeidung unnötiger Sichtbarkeit gegenüber Öffentlichkeit, Medien und nicht involvierten Dritten.

- Regulatorische Transparenz: Vollständige, nachvollziehbare Dokumentation gegenüber Banken, Behörden und professionellen Partnern.

Professionelles Wealth Management besteht darin, Diskretion nach außen mit maximaler Transparenz innerhalb des regulierten Systems zu verbinden. Smurfing-ähnliche Muster gefährden dieses Gleichgewicht und führen regelmäßig zu genau der öffentlichen Aufmerksamkeit, die eigentlich vermieden werden soll.

Konsequenzen für Family Offices und Wealth Management

Reputationsrisiko als zentrale Dimension

Für Unternehmerfamilien und ihre Family Offices ist Reputationsschutz ein strategischer Kernauftrag. Verdachtsmeldungen, Ermittlungen oder medial aufgegriffene Fälle von sichergestellten Vermögenswerten können das Vertrauen von Geschäftspartnern, Beteiligungen und Stakeholdern nachhaltig beeinträchtigen.

Auch wenn Verfahren später eingestellt werden, bleiben häufig:

- negative Medienberichte,

- interne Unsicherheit in Banken- und Beraterkreisen,

- eine erhöhte Kontrollintensität bei zukünftigen Transaktionen.

In einem Umfeld, in dem Nachfolgeentscheidungen, Unternehmensverkäufe und Kapitalmarkttransaktionen oft parallel laufen, kann bereits der Verdacht einer unklaren Mittelherkunft den Handlungsspielraum einschränken.

Operative Risiken: Kontensperren und Transaktionsstörungen

Verdachtsmeldungen und behördliche Maßnahmen können unmittelbar zu operativen Belastungen führen:

- Eingefrorene Konten oder Teilkonten während laufender Prüfungen.

- Verzögerte oder abgelehnte Transaktionen bei Banken.

- Intensivierte KYC- und Enhanced-Due-Diligence-Prozesse bei neuen Banken oder Partnern.

Für Family Offices, die laufende Verpflichtungen bedienen, Investments steuern und Liquidität für Steuerzahlungen, Kaufpreise oder Ausschüttungen sicherstellen müssen, kann dies substanzielle Störungen im Tagesgeschäft verursachen.

Family Offices als Compliance-Architekten

Professionelle Family Offices sind zunehmend gefordert, die Rolle eines Compliance-Architekten im Privatvermögensbereich zu übernehmen. Zentrale Elemente:

- Transaktionsdesign: Strukturierung größerer Vermögensbewegungen so, dass sie wirtschaftlich sinnvoll, steuerlich konform und regulatorisch transparent sind.

- Dokumentationsarchitektur: Aufbau eines strukturierten Systems zur Ablage von Kaufverträgen, Notarurkunden, Steuerbescheiden, Bewertungsunterlagen und Mittelherkunftsnachweisen.

- Kommunikation mit Banken: Proaktive Bereitstellung relevanter Unterlagen bei größeren Transaktionen, um Abklärungsprozesse zu beschleunigen.

Der Fall am Flughafen Stuttgart verdeutlicht, wie schnell die Einschätzung „praktisch“ in die Kategorie „verdächtig“ kippen kann, wenn Transaktionsmuster nicht im Lichte der regulatorischen Logik gedacht werden.

Praxisbeispiel 4: Strukturierte Mittelherkunft bei Unternehmensverkauf

Eine Unternehmerfamilie veräußert ein Unternehmen für einen dreistelligen Millionenbetrag. Das Family Office bereitet:

- eine chronologische Dokumentation (LOI, Kaufvertrag, Closing-Unterlagen),

- die steuerliche Einordnung (Steuerbescheide, verbindliche Auskünfte),

- sowie eine kurze narrative Zusammenfassung (Herkunft, wirtschaftlicher Hintergrund, Verwendung der Mittel)

für alle wesentlichen Banken vor. Größere Zahlungen und Vermögensumschichtungen werden ausschließlich über regulär deklarierte Konten abgewickelt. Die Mittelherkunft ist jederzeit plausibel darstellbar.

Das Ergebnis: erhöhte Transaktionssicherheit, verkürzte Prüfprozesse und minimiertes Risiko einer Fehlinterpretation.

Transparenz als strategische Ressource: Leitlinien

Smurfing-Verhalten konsequent vermeiden

Für vermögende Familien und Family Offices lässt sich eine klare Grundregel formulieren: Jede Form künstlicher Stückelung ist zu vermeiden, unabhängig davon, ob sie formal eine Schwelle unterläuft oder nicht. Dazu gehören:

- Aufteilung eines wirtschaftlich einheitlichen Vorgangs auf mehrere Personen.

- bewusst fragmentierte Überweisungen in kurzen Zeitabständen.

- Barzahlungen in wiederkehrenden Tranchen ohne saubere Beleglage.

Die scheinbare „Unauffälligkeit“ solcher Muster ist unter den Bedingungen moderner Geldwäscheprävention eine Illusion.

Proaktive Dokumentation der Mittelherkunft

Die Frage nach der Mittelherkunft ist kein Ausnahmefall, sondern integraler Bestandteil seriöser Vermögensverwaltung. In der Praxis bewährt sich:

- Anlage einer Mittelherkunftsakte pro wesentlichem Vermögensblock (z. B. Unternehmensverkauf, Erbschaft, Immobilienveräußerung).

- fortlaufende aktualisierte Dokumentation bei größeren Strukturveränderungen.

- Erstellung kurzer Executive Summaries, die komplexe Vorgänge für Banken, Notare und Berater in wenigen Seiten verständlich machen.

Wer legales Geld bewegt, sollte dies mit maximaler Transparenz tun – nicht als Zugeständnis an Behörden, sondern als strategische Investition in Handlungssicherheit.

Schulung von Familienmitgliedern und Schlüsselpersonen

Smurfing-Muster entstehen in der Praxis häufig nicht im Family Office selbst, sondern im Umfeld:

- Familienmitglieder, die „diskret“ Bargeld für private Käufe organisieren.

- Vertrauenspersonen im In- und Ausland, die mit Barzahlungen arbeiten.

- lokale Dienstleister, die auf Bargeld bestehen und keine ausreichenden Belege ausstellen.

Gezielte Schulungsmaßnahmen – etwa kurze Richtlinien, Informationsveranstaltungen oder individuelle Briefings – helfen, Fehlverhalten aus Unwissenheit zu vermeiden. Ziel ist, ein gemeinsames Verständnis dafür zu schaffen, welche Verhaltensweisen das Family Office unterstützen kann und welche strikt abzulehnen sind.

Kooperation statt Konfrontation mit Banken und Behörden

In Einzelfällen wird die Anforderung eines Mittelherkunftsnachweises als Misstrauensvotum wahrgenommen. In der Praxis ist sie Ausdruck der regulatorischen Pflicht der Bank. Eine kooperative Haltung bietet klare Vorteile:

- schnellere Klärung offener Fragen,

- Reduktion der internen Risikoeinstufung,

- Stärkung der Vertrauensbasis für zukünftige komplexe Transaktionen.

Konfrontative Reaktionen, verspätete oder unvollständige Auskünfte führen dagegen häufig zu einer Verschärfung der internen Risikomodelle – mit langfristigen Folgen für die Geschäftsbeziehung.

Zunehmende Automatisierung der Verdachtsmomenterkennung

Mit der fortschreitenden Digitalisierung wird die algorithmische Erkennung von Geldwäscherisiken weiter zunehmen. Erwartbar sind:

- granularere Musteranalysen über Institute hinweg,

- stärkere Einbindung von externen Datenquellen,

- kontinuierliche Anpassung von Risikoprofilen.

Für Family Offices bedeutet dies:

Die Gestaltung von Transaktionen orientiert sich künftig noch stärker an der Frage, wie die wirtschaftliche Logik für Dritte maschinell nachvollziehbar wird. Transparenz, Konsistenz und Dokumentation werden damit zu zentralen strategischen Ressourcen im Vermögensschutz.

Anhang A: Handlungsschritte für Family Offices und vermögende Familien

| Nr. | Handlungsschritt | Beschreibung | Verantwortlich | Zeithorizont |

| 1 | Smurfing-Verhalten definieren und verbieten | Schriftliche Richtlinie, die jede Form künstlicher Stückelung von Transaktionen untersagt. | Family Office / Rechtsberater | kurzfristig |

| 2 | Mittelherkunftsakten anlegen | Pro Vermögensquelle (z. B. Unternehmensverkauf, Erbschaft) vollständige Dokumentation erstellen | Family Office | kurzfristig |

| 3 | Standardpakete für Bankanfragen vorbereiten | Musterunterlagen und Executive Summaries für wiederkehrende Mittelherkunftsnachweise erstellen | Family Office | kurzfristig |

| 4 | Schulung von Familienmitgliedern | Sensibilisierung zu Smurfing-Risiken und zu korrektem Verhalten bei Bargeld und Transaktionen | Family Office / Externe Experten | kurzfristig |

| 5 | Transaktions-Designprozess etablieren | Größere Transaktionen vorab auf Compliance-Risiken und Dokumentation prüfen | Family Office / Steuerberater | mittelfristig |

| 6 | Dokumentationsarchitektur implementieren | Zentrales, revisionssicheres Ablagesystem für relevante Unterlagen einführen | Family Office / IT | mittelfristig |

| 7 | Bankbeziehungen überprüfen und konsolidieren | Auswahl von Instituten mit professioneller, planbarer Compliance-Praxis | Family Office / Mandantenvertreter | mittelfristig |

| 8 | Notfallplan für Verdachtsfälle entwickeln | Vorgehen bei Kontensperren, Sicherstellungen und Ermittlungen definieren | Family Office / Rechtsberater | mittelfristig |

| 9 | Regelmäßige Compliance-Reviews durchführen | Überprüfung der internen Prozesse und Richtlinien mindestens einmal jährlich | Family Office | langfristig (laufend) |

| 10 | Monitoring externer Dienstleister | Überprüfung, ob Notare, Makler, Händler und andere Partner GwG-konform arbeiten | Family Office | langfristig (laufend) |

Anhang B: Rechtliche Quellen und Fundstellen (Auswahl)

| Nr. | Rechtsquelle / Fundstelle | Inhalt / Relevanz |

| 1 | Geldwäschegesetz (GwG), insbesondere §§ 10, 15, 43 | Allgemeine und verstärkte Sorgfaltspflichten, Verdachtsmeldungen, Pflichten der Verpflichteten |

| 2 | Verordnung (EU) 2018/1672 | Kontrolle von Barmitteln bei Ein- und Ausreise in die bzw. aus der EURpäischen Union |

| 3 | BaFin-Auslegungs- und Anwendungshinweise zum GwG | Konkretisierung der Sorgfaltspflichten und des risikobasierten Ansatzes für Verpflichtete |

| 4 | Strafgesetzbuch (StGB), § 261 | Straftatbestand der Geldwäsche |

| 5 | Abgabenordnung (AO), Dokumentations- und Aufbewahrungspflichten | Relevanz für steuerliche Nachvollziehbarkeit der Mittelherkunft |

| 6 | FIU-Merkblätter und Typologiepapiere | Hinweise auf typische Muster der Geldwäsche, einschließlich Smurfing und Stückelung |

| 7 | EU‑Rechtsakte zur Geldwäschebekämpfung (AMLD-Richtlinien) | Rahmen für nationale Geldwäscheprävention, Harmonisierung innerhalb der EU |

| 8 | Nationale Richtlinien und Branchenpapiere (z. B. für Güterhändler, Immobilien, Finanzdienstleister) | Konkretisierung der GwG-Pflichten in spezifischen Sektoren |

Anhang C: Wichtigste Praxisimplikationen für Family Offices

| Thema | Kernaussage | Implikation für Family Offices |

| Smurfing-Muster | Stückelung von Beträgen ist ein eigenständiges Risikokriterium – unabhängig von der Legalität | Klare interne Verbote und Sensibilisierung; keine künstliche Aufsplittung zulassen |

| Algorithmische Mustererkennung | Systeme prüfen Muster, nicht Motive | Transaktionen so strukturieren, dass wirtschaftliche Logik auch von außen erkennbar ist |

| Mittelherkunftsnachweis | Nachweise sind Standardinstrument, nicht Ausnahme | Proaktiver Aufbau von Mittelherkunftsakten; schnelle Reaktionsfähigkeit auf Anfragen |

| Reputationsschutz | Bereits der Verdacht kann erheblichen Schaden anrichten | Präventive Transparenz als Schutzstrategie; mediale Risiken bei Verdachtsfällen einplanen |

| Rolle des Family Office | Vom Verwalter zum Compliance-Architekten im Privatvermögensbereich | Aufbau eigener Compliance-Kompetenz und -Strukturen |

| Umgang mit Bargeld | Hohe Bartransaktionen sind in vielen Konstellationen erklärungs- und dokumentationspflichtig | Barzahlungen minimieren, Alternativen bevorzugen, Belege strikt sichern |

| Zusammenarbeit mit Banken und Behörden | Kooperation beschleunigt Prozesse und reduziert Risikoeinstufung | Offene, strukturierte Kommunikation; frühzeitige Einbindung bei komplexen Transaktionen |

| Schulung des Umfelds | Fehlverhalten entsteht oft aus Unwissen im familiären oder Dienstleister-Umfeld | Kontinuierliche Aufklärung von Familienmitgliedern und Schlüsselpersonen |