Die Deutsche Bundesbank hat kürzlich ihren Bericht zur Geldvermögensbildung und Außenfinanzierung in Deutschland für das vierte Quartal 2022 veröffentlicht. Als Finanzplaner ist es wichtig, die Erkenntnisse aus solchen Berichten zu analysieren, um daraus Schlussfolgerungen für die individuelle Finanzplanung zu ziehen. In diesem Blogbeitrag werden wir uns auf die Geldvermögensbildung konzentrieren, die im vierten Quartal 2022 eine wesentliche Rolle gespielt hat, und die Auswirkungen dieser Entwicklung auf die persönliche Finanzplanung erörtern. Im Fazit finden Sie zehn Kernthesen, die aus der Analyse abgeleitet werden können.

I. Geldvermögensbildung im vierten Quartal 2022

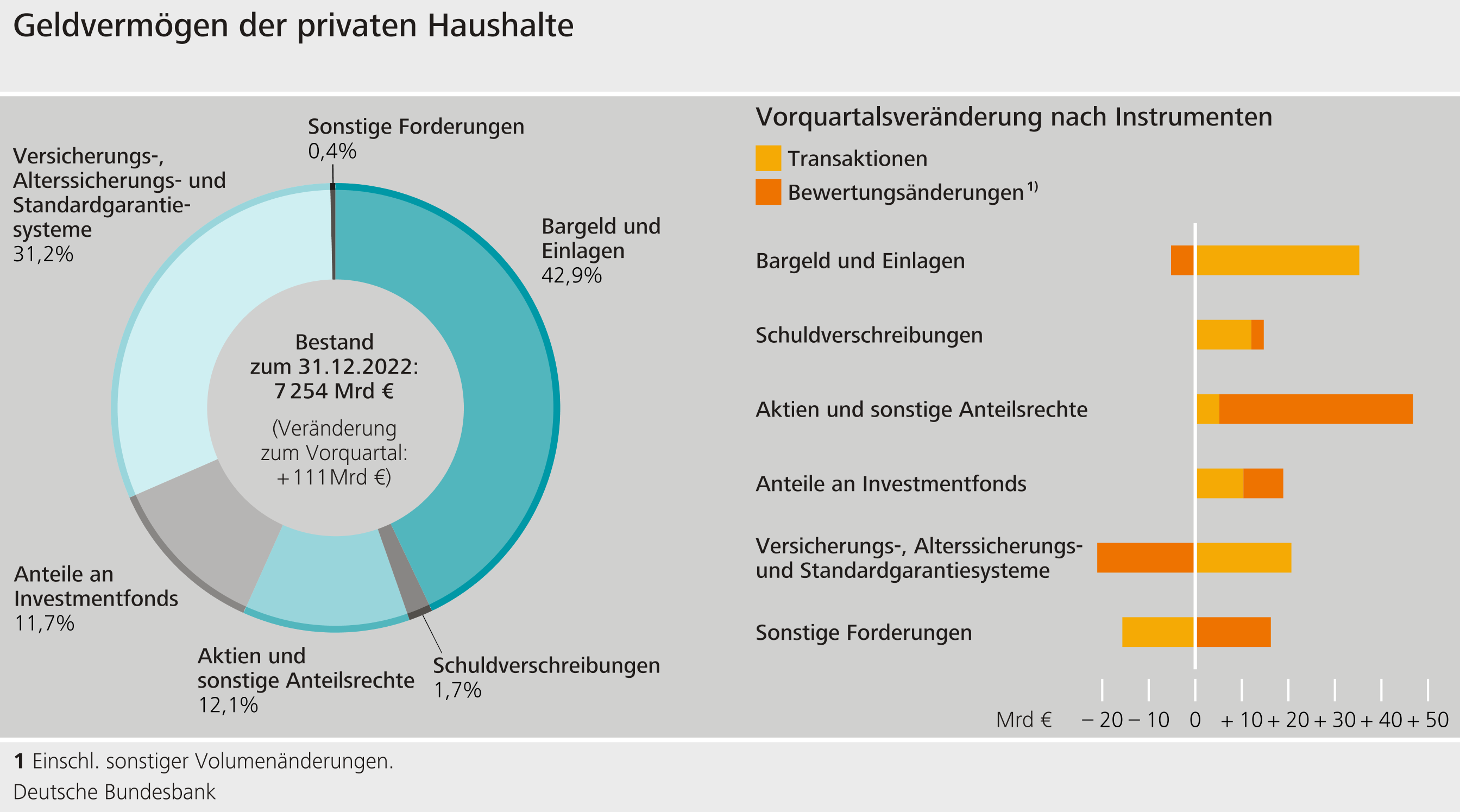

- Steigendes Geldvermögen

Der Bericht der Bundesbank zeigt, dass das Geldvermögen der privaten Haushalte in Deutschland im vierten Quartal 2022 weiter gestiegen ist. Dieser Anstieg ist auf verschiedene Faktoren zurückzuführen, darunter die anhaltende Sparneigung der Bevölkerung, die stabilen Einkommensverhältnisse und die anhaltenden Niedrigzinsen.

- Sparquote auf hohem Niveau

Die Sparquote der privaten Haushalte bleibt in Deutschland auf einem hohen Niveau. Das bedeutet, dass die Deutschen weiterhin einen beträchtlichen Teil ihres Einkommens sparen, anstatt es für den Konsum auszugeben. Dieses Verhalten kann sowohl positive als auch negative Auswirkungen auf die Wirtschaft und die individuelle Vermögensbildung haben.

- Anlagen in Wertpapieren

Im vierten Quartal 2022 haben die privaten Haushalte verstärkt in Wertpapieranlagen investiert. Hierzu zählen insbesondere Aktien und Investmentfonds. Dies ist eine erfreuliche Entwicklung, da Wertpapieranlagen langfristig höhere Renditen bieten können als reine Sparanlagen.

- Niedrige Zinsen und Anlageverhalten

Die anhaltenden Niedrigzinsen wirken sich weiterhin auf das Anlageverhalten der privaten Haushalte aus. Viele Anleger suchen nach Alternativen zu klassischen Sparanlagen wie Tages- und Festgeldkonten, die in der aktuellen Zinssituation kaum noch Renditen bieten. Dies führt dazu, dass vermehrt risikoreichere Anlagen wie Aktien und Investmentfonds in Betracht gezogen werden.

II. Auswirkungen auf die persönliche Finanzplanung

- Anpassung der Anlagestrategie

Die steigende Geldvermögensbildung und das veränderte Anlageverhalten der privaten Haushalte zeigen, dass es wichtig ist, die eigene Anlagestrategie regelmäßig zu überprüfen und gegebenenfalls anzupassen. Insbesondere in Zeiten niedriger Zinsen sollten Anleger prüfen, ob ihre aktuelle Anlagestrategie noch den gewünschten Renditen entspricht und ob eine höhere Risikobereitschaft sinnvoll ist.

- Diversifikation der Anlagen

Die zunehmende Investition in Wertpapieranlagen unterstreicht die Bedeutung der Diversifikation bei der persönlichen Finanzplanung. Um das Risiko zu minimieren und gleichzeitig von potenziell höheren Renditen zu profitieren, ist es ratsam, das eigene Portfolio über verschiedene Anlageklassen wie Aktien, Anleihen, Immobilien und Investmentfonds zu streuen.

- Langfristige Perspektive

Die Geldvermögensbildung im vierten Quartal 2022 unterstreicht die Notwendigkeit einer langfristigen Perspektive bei der Finanzplanung. Insbesondere in Zeiten niedriger Zinsen und hoher Sparquoten ist es wichtig, langfristig zu denken und Anlagen so zu wählen, dass sie über einen längeren Zeitraum hinweg stabile Renditen bieten können.

- Berücksichtigung der Inflation

Bei der persönlichen Finanzplanung sollten Anleger stets die Inflation berücksichtigen. Die anhaltenden Niedrigzinsen und die steigende Geldvermögensbildung können dazu führen, dass die Inflation in den kommenden Jahren zunimmt. Um die Kaufkraft des eigenen Vermögens zu erhalten, ist es wichtig, Anlagen zu wählen, die der Inflation standhalten und deren Renditen über der Inflationsrate liegen.

- Vorsorge für den Ruhestand

Die wachsende Geldvermögensbildung in Deutschland sollte Anleger auch dazu ermutigen, frühzeitig für den Ruhestand vorzusorgen. Durch langfristiges Sparen und Investieren in renditestarke Anlageformen können private Haushalte ihre finanzielle Sicherheit im Alter erhöhen und mögliche Lücken in der gesetzlichen Rentenversicherung ausgleichen.

Fazit: Zehn Kernthesen zur Geldvermögensbildung und persönlichen Finanzplanung

- Die Geldvermögensbildung der privaten Haushalte in Deutschland ist im vierten Quartal 2022 weiter angestiegen.

- Die anhaltend hohe Sparquote zeigt, dass viele Deutsche weiterhin vorsichtig mit ihrem Geld umgehen und für die Zukunft vorsorgen.

- Wertpapieranlagen wie Aktien und Investmentfonds werden zunehmend beliebter und können langfristig höhere Renditen bieten.

- Die Niedrigzinsen erfordern eine Anpassung der Anlagestrategie und gegebenenfalls eine höhere Risikobereitschaft.

- Die Diversifikation des Anlageportfolios ist entscheidend, um Risiken zu minimieren und von verschiedenen Anlageklassen zu profitieren.

- Langfristiges Denken und Investieren sind entscheidend für den Vermögensaufbau und die finanzielle Sicherheit im Alter.

- Die Inflation sollte bei der Finanzplanung stets berücksichtigt werden, um die Kaufkraft des Vermögens zu erhalten.

- Frühzeitige Vorsorge für den Ruhestand ist unerlässlich, um mögliche Rentenlücken auszugleichen und finanzielle Sicherheit zu gewährleisten.

- Regelmäßige Überprüfung und Anpassung der Finanzplanung sind notwendig, um auf veränderte Marktbedingungen und persönliche Lebensumstände zu reagieren

- Die Zusammenarbeit mit einem unabhängigen Finanzberater kann helfen, eine maßgeschneiderte Finanzstrategie zu entwickeln und den Vermögensaufbau systematisch zu steuern.

Die Analyse der Geldvermögensbildung im vierten Quartal 2022 zeigt, dass die Deutschen weiterhin auf einem hohen Niveau sparen und zunehmend in Wertpapieranlagen investieren. Dies unterstreicht die Notwendigkeit einer langfristigen und diversifizierten Anlagestrategie, die sowohl aktuelle Marktbedingungen als auch individuelle Bedürfnisse und Risikobereitschaft berücksichtigt. Die zehn Kernthesen im Fazit bieten einen Leitfaden für die persönliche Finanzplanung in Anbetracht der aktuellen wirtschaftlichen Lage und helfen dabei, eine solide finanzielle Basis für die Zukunft aufzubauen.