Immobilien gehören zu den beliebtesten Anlageformen in Deutschland. Sie gelten als sicher, wertbeständig und inflationsgeschützt. Doch sind sie wirklich immer die beste Wahl? Viele Anleger übersehen, dass auch Immobilien Risiken bergen und nicht jede Investition automatisch profitabel ist. Eine fundierte Finanzplanung ist entscheidend, um das volle Potenzial dieser Anlageklasse auszuschöpfen und gleichzeitig Risiken zu minimieren.

Mythos: „Immobilien sind immer die beste Geldanlage.“

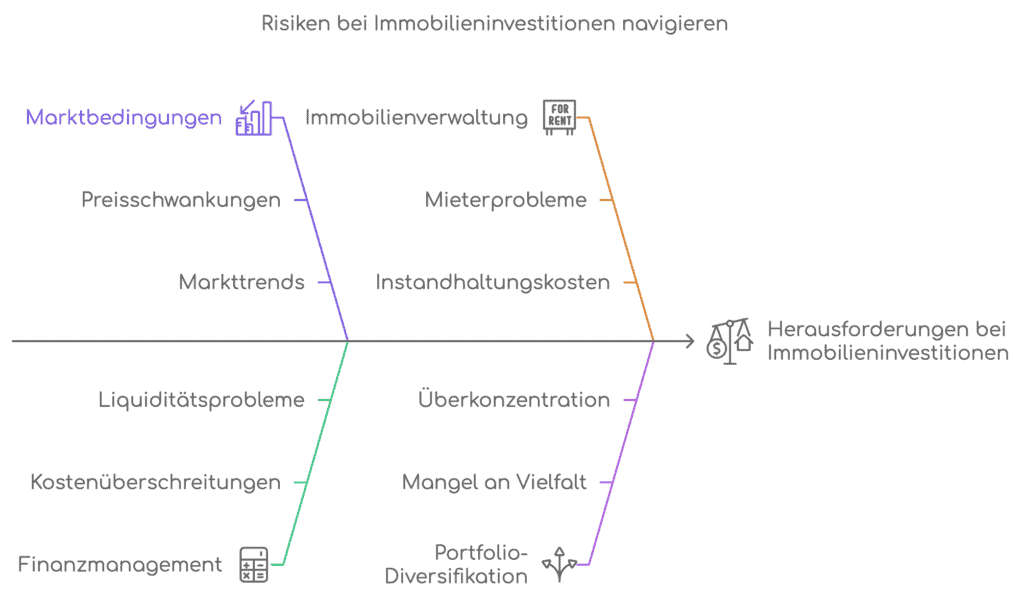

Der Glaube, dass Immobilien automatisch an Wert gewinnen und langfristig eine sichere Rendite garantieren, ist weit verbreitet. Immobilien werden oft als „Betongold“ bezeichnet, das auch in Krisenzeiten Stabilität verspricht. Doch die Realität zeigt:

- Kaufpreise in beliebten Städten sind oft so hoch, dass die Rendite leidet.

- Reparatur- und Modernisierungskosten können unerwartet die finanziellen Rücklagen belasten.

- Immobilienmärkte sind nicht immun gegen Marktschwankungen und Preisrückgänge.

- Kapital ist langfristig gebunden, was die finanzielle Flexibilität einschränkt.

Fakt: Immobilien sind keine Garantie für Erfolg.

Immobilien können ein wichtiger Baustein einer Finanzstrategie sein, aber sie sollten nicht die gesamte Planung dominieren. Diversifizierte Portfolios, die aus verschiedenen Anlageklassen wie Aktien, Anleihen und liquiden Anlagen bestehen, bieten oft eine bessere Balance aus Sicherheit, Flexibilität und Rendite.

So können Immobilien sinnvoll genutzt werden

Eigenheim als Sicherheit:

Das Eigenheim bietet Stabilität und spart Mietkosten. Doch seine Rendite hängt vom Standort ab. In ländlichen Gegenden oder Regionen mit geringer Nachfrage können Preissteigerungen ausbleiben.

Renditeobjekte zur Vermietung:

Vermietete Immobilien generieren regelmäßige Einnahmen, erfordern jedoch auch aktives Management. Mietausfälle und Reparaturen können die Erträge mindern.

Immobilienfonds und ETFs:

Für Anleger, die nicht direkt in Immobilien investieren möchten, bieten Fonds eine flexible Alternative. Sie ermöglichen Diversifikation und senken das Risiko von Einzelinvestitionen.

Praxisbeispiele aus der Finanzplanung

Fall 1: Das Ferienhaus in der Krise:

Familie Weber kaufte ein Ferienhaus in einer beliebten Urlaubsregion, um es zu vermieten. Während der Pandemie brachen die Buchungen ein, und die Fixkosten mussten aus eigener Tasche gedeckt werden. Eine breitere Diversifikation mit Aktien- oder Anleiheanteilen hätte das Risiko abgefedert.

Fall 2: Eigentumswohnung als Altersvorsorge:

Herr Müller entschied sich für eine Eigentumswohnung, um mietfrei in den Ruhestand zu gehen. Nach Jahren zeigte sich jedoch, dass Modernisierungen erforderlich waren, die seine Rücklagen erheblich belasteten. Eine Mischung aus Immobilien und liquiden Anlagen hätte ihm mehr Flexibilität geboten.

Fall 3: Kapitalbindung durch Immobilien:

Frau Schulz investierte ihr gesamtes Vermögen in drei Mehrfamilienhäuser. Als unerwartete Sanierungskosten anfielen, fehlten ihr liquide Mittel. Ein diversifiziertes Portfolio mit 30 % liquiden Anlagen hätte finanzielle Engpässe verhindert.

Wichtige Fragen bei der Immobilienplanung

- Wie hoch ist mein Risiko?

Ein kluger Finanzplan berücksichtigt alle Aspekte einer Immobilie: Kaufpreis, laufende Kosten, Markttrends und mögliche Schwankungen. - Wie diversifiziert ist mein Portfolio?

Immobilien sollten ein Teil, aber nicht die Grundlage der Gesamtstrategie sein. Eine Verteilung auf verschiedene Anlageklassen erhöht die Stabilität. - Sind Rücklagen ausreichend?

Ein solides Finanzpolster deckt unvorhergesehene Kosten wie Reparaturen, Mietausfälle oder Steuerbelastungen ab. - Ist der Standort langfristig attraktiv?

Eine fundierte Standortanalyse entscheidet über die künftige Wertentwicklung der Immobilie.

Checkliste: Immobilien in die Finanzplanung integrieren

| Schritt | Beschreibung |

|---|---|

| Immobilienwert realistisch prüfen | Kaufpreis, laufende Kosten und potenzielle Rendite objektiv analysieren. |

| Diversifikation sicherstellen | Nicht nur in Immobilien investieren, sondern auch Aktien, Anleihen oder ETFs berücksichtigen. |

| Standort bewerten | Attraktivität des Standorts auf lange Sicht prüfen (z. B. Infrastruktur, Bevölkerungswachstum). |

| Liquiditätsreserven sichern | Finanzielle Rücklagen für Instandhaltung und andere unvorhergesehene Kosten einplanen. |

| Steuervorteile nutzen | Förderprogramme und Abschreibungsmöglichkeiten optimal einsetzen. |

| Portfolio regelmäßig anpassen | Überprüfen Sie Ihre Strategie jährlich und passen Sie sie an veränderte Markt- oder Lebensbedingungen an. |

Fazit: Immobilien als Teil einer umfassenden Strategie

Immobilien sind ein wichtiger Bestandteil der Finanzplanung, sollten jedoch nicht alleiniger Fokus sein. Eine ausgewogene Mischung aus verschiedenen Anlageklassen erhöht die Sicherheit und Flexibilität. Finanz- und Nachfolgeplaner sind gefordert, individuelle Lösungen zu entwickeln, die den Bedürfnissen ihrer Mandanten gerecht werden.

Jetzt handeln: Entwickeln Sie eine umfassende Finanzstrategie, die langfristig stabil und erfolgreich ist. Immobilien können ein Baustein sein – aber nur als Teil eines größeren Plans.