Deutsche Sparen Weniger, Werden Aber Reich: Implikationen für Finanz- und Nachfolgeplaner

Die Bundesbürger schreiben eine neue finanzielle Geschichte: Sie sparen weniger und werden dennoch reicher. Nach einem Beitrag des RND zeigt sich, dass die Deutschen trotz des Rückgangs ihrer Sparquote erstaunlich vermögend geworden sind. Diese paradox erscheinende Entwicklung wirft wichtige Fragen für Finanz- und Nachfolgeplaner auf. Die Vermögensentwicklung ihrer Klientel beeinflusst unmittelbar die strategischen Überlegungen und Ansätze, die in ihrem Beratungsprozess zum Tragen kommen.

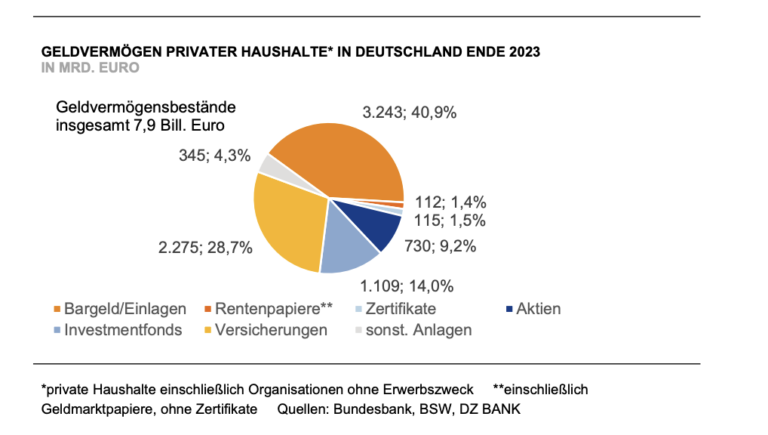

Trotz einer rückläufigen Sparquote stieg das Vermögen der Deutschen auf ein Rekordniveau. Ein wichtiger Faktor ist die steigende Attraktivität von Anlageprodukten im Vergleich zu traditionellem Sparen. Während die Sparquote von 10,9% (2020) auf 10,4% (2022) fiel, stiegen die Vermögenswerte der privaten Haushalte auf 7140 Milliarden Euro. Wichtige Treiber waren die Erträge aus Immobilienvermögen und die Wertsteigerung von Aktien und Investmentfonds. Dieser Trend markiert eine Verschiebung in der Anlagestrategie vieler Deutscher, die nun mehr Risiken eingehen, um höhere Renditen zu erzielen.

Dieser Paradigmenwechsel ist für Finanz- und Nachfolgeplaner von entscheidender Bedeutung. Es zeigt sich ein wachsendes Interesse und Bereitschaft, in Anlageformen mit höherem Risiko und potenziell höheren Renditen zu investieren. In Zeiten niedriger Zinsen werden traditionelle Sparmodelle zunehmend unattraktiver, und Investitionen, insbesondere in Immobilien und Aktien, haben sich als attraktive Vermögensspeicher erwiesen.

Vermögensaufbau und -erhalt erfordern von den Finanz- und Nachfolgeplanern eine tiefergehende Analyse und Anpassung der Anlagestrategien ihrer Kunden. Der Trend zur Diversifikation der Anlagen sollte berücksichtigt werden, um die Risiken breit zu streuen und gleichzeitig das Wachstumspotenzial zu maximieren. Es ist unerlässlich, dass Berater ihre Kunden über die Vorteile und Risiken der verschiedenen Anlageformen aufklären und gleichzeitig die langfristigen finanziellen Ziele der Kunden im Auge behalten.

In diesem Kontext können zehn Kernthesen für die Beratung von vermögenden Kunden formuliert werden:

- Erkennen Sie die zunehmende Offenheit der Kunden für risikoreichere Anlagen und passen Sie Ihre Beratungsstrategien entsprechend an.

- Schärfen Sie Ihre Kenntnisse und Fähigkeiten in Bezug auf alternative Anlageklassen, insbesondere Immobilien und Wertpapiere.

- Bieten Sie Ihren Kunden eine ausgewogene Mischung aus sicheren und risikoreichen Anlagen, um sowohl die Sicherheit als auch die Rendite ihrer Portfolios zu gewährleisten.

- Betonen Sie die Wichtigkeit der Diversifikation, um die Anlageerträge zu maximieren und die Risiken zu minimieren.

- Berücksichtigen Sie die individuellen Ziele und Risikotoleranzen Ihrer Kunden bei der Erstellung maßgeschneiderter Anlagestrategien.

- Fördern Sie das Verständnis Ihrer Kunden für verschiedene Anlageklassen und deren Risiken und Vorteile.

- Verstehen Sie die langfristigen finanziellen Ziele Ihrer Kunden und entwickeln Sie Strategien zur Vermögensübertragung und Nachfolgeplanung.

- Unterstützen Sie Ihre Kunden bei der Optimierung ihrer Vermögensstruktur unter Berücksichtigung steuerlicher Aspekte.

- Bieten Sie eine laufende Überwachung und Anpassung der Anlagestrategien Ihrer Kunden an, um auf Marktveränderungen zu reagieren.

- Betonen Sie die Wichtigkeit der finanziellen Bildung und fördern Sie das finanzielle Bewusstsein und die Verantwortung Ihrer Kunden.

Fazit:

Die sich ändernde Spar- und Anlagestrategie der Deutschen, die durch einen Rückgang der Sparquote und einen gleichzeitigen Anstieg des Vermögens gekennzeichnet ist, stellt neue Herausforderungen und Möglichkeiten für Finanz- und Nachfolgeplaner dar. Eine größere Offenheit für risikoreichere Anlageformen bedeutet, dass Berater mehr auf Diversifikation, Risikomanagement und langfristige Planung setzen müssen.

Die Umarmung von höherem Risiko und potenziell höherer Rendite durch die Deutschen ist ein Anzeichen für eine zunehmende Finanzkompetenz und ein wachsendes Vertrauen in die Finanzmärkte. Dieser Wandel ist ein deutlicher Hinweis darauf, dass Finanz- und Nachfolgeplaner ihre Kundenansätze weiterhin an die aktuellen Trends und Vorlieben anpassen müssen, um ihren Kunden den bestmöglichen Service zu bieten.

Audio