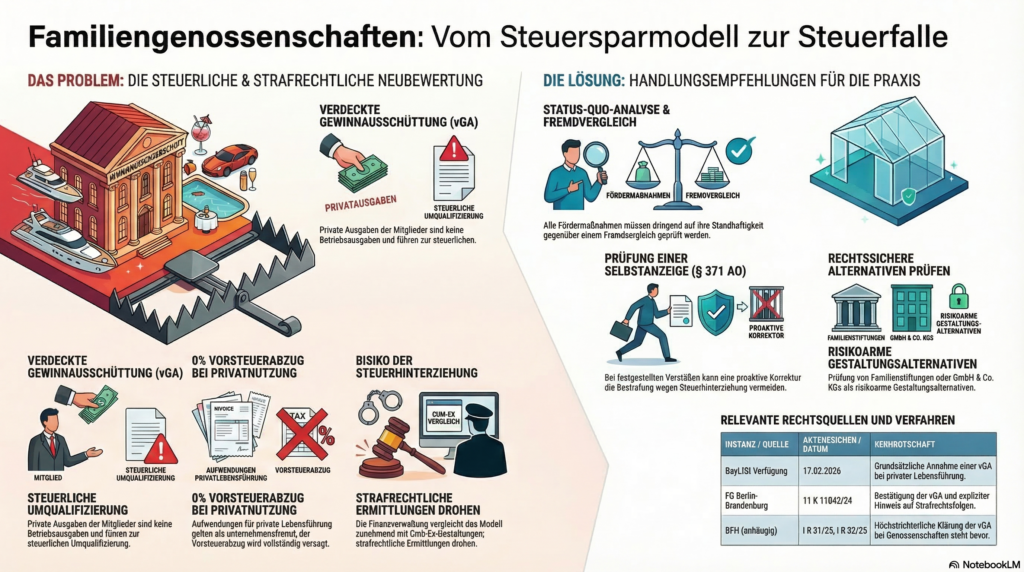

Die eingetragene Genossenschaft (eG) gilt im deutschen Gesellschaftsrecht als bewährte Rechtsform zur Förderung der wirtschaftlichen, sozialen oder kulturellen Belange ihrer Mitglieder. Doch eine spezielle Variante – die sogenannte Familiengenossenschaft – steht seit einigen Jahren im Fokus der Finanzverwaltung und Finanzgerichtsbarkeit. Mit einer aktualisierten Verfügung vom 17. Februar 2026 hat das Bayerische Landesamt für Steuern (BayLfSt) klargestellt: Aufwendungen von Familiengenossenschaften für die private Lebensführung ihrer Mitglieder sind grundsätzlich als verdeckte Gewinnausschüttungen zu behandeln. Diese Positionierung markiert einen Wendepunkt für ein Modell, das von seinen Befürwortern als clevere Steuerstrategie angepriesen wurde.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenDas Konstrukt der Familiengenossenschaft

Familiengenossenschaften sind eingetragene Genossenschaften, deren Mitglieder im Kern aus Angehörigen einer oder mehrerer Familien bestehen. Charakteristisch ist, dass diese Genossenschaften in erheblichem Umfang Aufwendungen tätigen, die der privaten Lebensführung ihrer Mitglieder dienen. Die Bandbreite reicht von der Anschaffung von Luxusfahrzeugen, Urlaubsreisen, Restaurantbesuchen und maßgeschneiderter Kleidung über die Finanzierung von Haustieren und Sportbooten bis hin zum Bau von Garagen, Saunen und Swimming-Pools auf den Privatgrundstücken der Mitglieder.

Die rechtliche Grundlage für dieses Modell sehen Befürworter in § 1 Abs. 1 des Genossenschaftsgesetzes (GenG), wonach Genossenschaften „den Erwerb oder die Wirtschaft ihrer Mitglieder oder deren soziale oder kulturelle Belange” fördern sollen. Die Argumentation lautet: Wenn die Genossenschaft statutarisch die Förderung der Lebensqualität ihrer Mitglieder zum Zweck hat, seien entsprechende Aufwendungen als Betriebsausgaben abzugsfähig und ein Vorsteuerabzug möglich.

Körperschaftsteuerliche Einordnung: Verdeckte Gewinnausschüttung

Die Klarstellung des Bayerischen Landesamts für Steuern

Das BayLfSt hat dieser Interpretation in seiner Verfügung vom 17. Februar 2026 eine klare Absage erteilt. Bei Aufwendungen für die private Lebensführung der Mitglieder ist – vorbehaltlich der stets notwendigen Einzelfallprüfung – grundsätzlich von verdeckten Gewinnausschüttungen (vGA) auszugehen. Die für Kapitalgesellschaften entwickelten Grundsätze zur vGA gelten auch bei Genossenschaften: Eine vGA liegt vor, wenn ein ordentlicher und gewissenhafter Geschäftsleiter der Genossenschaft den Vermögensvorteil dem Mitglied nicht zugewendet hätte.

Die Finanzverwaltung stellt damit klar, dass die zivilrechtliche Zulässigkeit einer Fördermaßnahme nach Genossenschaftsrecht nicht automatisch deren steuerliche Anerkennung nach sich zieht. Entscheidend ist der Fremdvergleichsgrundsatz: Würde eine Genossenschaft gegenüber einem fremden Dritten in gleicher Weise handeln? Bei der Finanzierung von privaten Urlaubsreisen, Supermarkteinkäufen oder dem Bau privater Wellnessbereiche ist diese Frage eindeutig zu verneinen.

Anhängige BFH-Verfahren

Die Verfügung verweist zudem auf beim Bundesfinanzhof (BFH) anhängige Revisionsverfahren unter den Aktenzeichen I R 31/25 und I R 32/25. Eine höchstrichterliche Klärung wird somit in absehbarer Zeit erwartet, wobei die bisherige Rechtsprechung des BFH bereits klargestellt hat, dass auch bei Genossenschaften verdeckte Gewinnausschüttungen möglich sind.

Umsatzsteuerliche Konsequenzen: Kein Vorsteuerabzug

Trennung von Unternehmens- und Privatsphäre

Parallel zur körperschaftsteuerlichen Behandlung hat das BayLfSt auch die umsatzsteuerliche Einordnung präzisiert. Aufwendungen, die der privaten Förderung der Mitglieder dienen, sind dem unternehmensfremden Bereich zuzuordnen – ein Vorsteuerabzug ist folglich ausgeschlossen. Diese Beurteilung erfolgt ausschließlich nach umsatzsteuerlichen Grundsätzen und ist unabhängig davon, wie der Unternehmensgegenstand in der Satzung definiert ist oder wie das genossenschaftsrechtliche Verständnis der wirtschaftlichen Tätigkeit ausgestaltet ist.

Keine Berücksichtigung der Satzung

Die bayerische Finanzverwaltung schenkt der Definition des Unternehmensgegenstandes in der Satzung der Familiengenossenschaft ebenso wenig Beachtung wie der genossenschaftsrechtlichen Definition einer wirtschaftlichen Tätigkeit. Wie bei anderen Gesellschaften ist der Vorsteuerabzug ausgeschlossen, soweit Leistungen für unternehmensfremde Tätigkeiten wie private Zwecke der Gesellschafter bezogen werden.

Finanzgerichtliche Bestätigung: Das Urteil des FG Berlin-Brandenburg

Klare Positionierung des Gerichts

Das Finanzgericht Berlin-Brandenburg hat mit Urteil vom 15. Januar 2025 (Az. 11 K 11042/24) die Auffassung der Finanzverwaltung ausdrücklich bestätigt. Das Gericht stellte fest, dass das Unternehmen der klagenden Genossenschaft letztlich der Mittelbeschaffung zur Finanzierung privater Aufwendungen der ordentlichen Mitglieder diente – ein typischer Fall einer verdeckten Gewinnausschüttung.

Hinweis auf strafrechtliche Folgen

Besonders bemerkenswert ist der deutliche Hinweis des Gerichts auf mögliche „sonstige außersteuerliche Konsequenzen” – ein kaum zu übersehender Verweis auf strafrechtliche Folgen. Das Gericht führte aus, dass fast ausschließlich den Genossen private Annehmlichkeiten geboten werden, die deutlich überwiegen. Die Entscheidung über eine Nichtzulassungsbeschwerde steht zwar noch aus, doch die Klarheit der Begründung lässt wenig Raum für abweichende Interpretationen.

Steuerstrafrechtliche Risiken: Von der vGA zur Steuerhinterziehung

Vergleich mit Cum-Ex-Gestaltungen

Die Nutzung von Familiengenossenschaften als Steuersparmodell birgt erhebliche strafrechtliche Risiken. Wer von der Auffassung der Finanzverwaltung und Rechtsprechung abweicht, ohne in der Steuererklärung darauf hinzuweisen, kann sich der Steuerhinterziehung schuldig machen. Die Klarheit der Entscheidungsgründe des FG Berlin-Brandenburg und der Hinweis des Gerichts werden Steuerfahndungsämter dazu veranlassen, die vGA auch strafrechtlich zu verfolgen, wenn sie das Gesamtkonstrukt der Familiengenossenschaften als Steuerhinterziehungsmodell qualifizieren und damit in eine Reihe mit „Cum-Ex-Gestaltungen” stellen.

Die Bedeutung der Selbstanzeige

Es ist daher dringend geraten, das Finanzamt nachträglich über die steuerliche Vergangenheit in Kenntnis zu setzen, sodass die Erklärung nötigenfalls als steuerstrafrechtliche Selbstanzeige gemäß § 371 Abgabenordnung (AO) gewertet werden kann. Eine Selbstanzeige hat das grundsätzliche Ziel, eine Bestrafung wegen Steuerhinterziehung zu vermeiden. In jedem Fall sind die hinterzogenen Steuern und die darauf entfallenden Zinsen nach einer vom Finanzamt zu bestimmenden Frist zu entrichten.

Grenzen der Gutachten-Verteidigung

Besonders vorsichtig ist bei der Berufung auf eingeholte Gutachten zu sein. Ein Gutachten kann im Einzelfall den Vorsatz ausschließen – die Anforderungen sind jedoch hoch und bieten keine verlässliche Sicherheit. Die bloße Existenz eines Gutachtens schützt nicht automatisch vor strafrechtlichen Konsequenzen, insbesondere wenn die Rechtsprechung bereits eindeutige Signale gesetzt hat.

Praxisbeispiel: Die gescheiterte Wellness-Genossenschaft

Ein typischer Fall aus der Praxis verdeutlicht die Problematik: Eine Familie gründet eine Genossenschaft mit dem satzungsmäßigen Zweck, „die Lebensqualität und das Wohlbefinden der Mitglieder zu fördern”. Die Genossenschaft erwirbt ein Grundstück und errichtet darauf eine Wellnessanlage mit Sauna, Pool und Fitnessbereich. Die Mitglieder – ausschließlich Familienangehörige – nutzen die Anlage kostenfrei. Die Genossenschaft macht die Baukosten von 250.000 Euro als Betriebsausgaben geltend und zieht die Vorsteuer in Höhe von 47.500 Euro ab.

Das Finanzamt versagte sowohl den Betriebsausgabenabzug als auch den Vorsteuerabzug. Die Begründung: Die Anlage dient ausschließlich der privaten Lebensführung der Mitglieder. Ein ordentlicher und gewissenhafter Geschäftsleiter hätte diese Investition nicht getätigt. Das FG bestätigte die Auffassung des Finanzamts und qualifizierte die Zuwendung als verdeckte Gewinnausschüttung. Die Nachforderung belief sich auf über 100.000 Euro zuzüglich Zinsen. Zusätzlich wurde ein Steuerstrafverfahren eingeleitet.

Handlungsempfehlungen für die Beratungspraxis

Kritische Prüfung bestehender Strukturen

Mandanten, die bereits eine Familiengenossenschaft nutzen, sollten dringend eine steuerliche und strafrechtliche Überprüfung vornehmen lassen. Dabei ist zu analysieren, in welchem Umfang Aufwendungen für die private Lebensführung getätigt wurden und ob diese in den Steuererklärungen korrekt behandelt wurden.

Erwägung einer Selbstanzeige

Bei festgestellten Verstößen ist zu prüfen, ob eine strafbefreiende Selbstanzeige nach § 371 AO in Betracht kommt. Hierbei ist höchste Sorgfalt geboten, da eine fehlerhafte Selbstanzeige die Situation verschlimmern kann. Die Einschaltung eines auf Steuerstrafrecht spezialisierten Beraters ist dringend anzuraten.

Dokumentation und Transparenz

Falls eine Familiengenossenschaft aus legitimen Gründen fortgeführt werden soll, ist eine saubere Trennung zwischen betrieblichen und privaten Aufwendungen unerlässlich. Jede Fördermaßnahme muss dem Fremdvergleichsgrundsatz standhalten und umfassend dokumentiert werden.

Alternative Strukturen prüfen

Für die Vermögensnachfolge und Vermögensbündelung stehen alternative Gestaltungen zur Verfügung, die steuerlich weniger risikoreich sind – etwa Familienstiftungen, Familiengesellschaften in der Rechtsform der GmbH & Co. KG oder klassische Schenkungen unter Nießbrauchsvorbehalt.

Abwarten der BFH-Entscheidung

Die beim BFH anhängigen Verfahren (I R 31/25 und I R 32/25) werden die Rechtslage voraussichtlich weiter konkretisieren. Bis zur höchstrichterlichen Klärung sollten keine neuen Familiengenossenschaften mit dem Zweck der Finanzierung privater Lebenshaltungskosten gegründet werden.

Fazit

Die Familiengenossenschaft als pauschales Steuersparmodell für private Lebenshaltungskosten ist nach aktueller Verwaltungs- und Rechtsprechungslage gescheitert. Die Verfügung des BayLfSt vom 17. Februar 2026 und das Urteil des FG Berlin-Brandenburg vom 15. Januar 2025 haben klargestellt, dass die Finanzierung privater Aufwendungen über eine Genossenschaft als verdeckte Gewinnausschüttung zu qualifizieren ist – mit erheblichen steuerlichen und strafrechtlichen Konsequenzen.

Die Genossenschaft kann in Einzelfällen durchaus eine sinnvolle Rechtsform sein, etwa zur gemeinsamen Bewirtschaftung land- und forstwirtschaftlicher Flächen, zum Betrieb gemeinschaftlicher Infrastruktur oder zur Bündelung unternehmerischer Aktivitäten. Entscheidend ist jedoch, dass die Tätigkeit dem Fremdvergleichsgrundsatz standhält und nicht primär der Finanzierung privater Lebensführung dient.

Für Berater gilt: Die kritische Prüfung bestehender Strukturen und die proaktive Beratung der Mandanten über die rechtlichen Risiken sind nicht nur fachlich geboten, sondern auch haftungsrechtlich relevant. Die beim BFH anhängigen Verfahren werden zeigen, ob die Rechtsprechung den strikten Kurs der Finanzverwaltung vollumfänglich bestätigt – die bisherigen Signale deuten jedoch klar in diese Richtung.

Anhang A: Handlungsschritte für Berater

| Nr. | Handlungsschritt | Zeitrahmen | Verantwortlich |

| 1 | Identifikation betroffener Mandanten mit Familiengenossenschaften | Sofort | Steuerberater |

| 2 | Analyse der getätigten Aufwendungen (betrieblich vs. privat) | 2–4 Wochen | Steuerberater + Mandant |

| 3 | Prüfung der bisherigen steuerlichen Behandlung in Steuererklärungen | 1–2 Wochen | Steuerberater |

| 4 | Bewertung des steuerstrafrechtlichen Risikos | 1 Woche | Steuerberater + Strafrechtsexperte |

| 5 | Entscheidung über Selbstanzeige (§ 371 AO) | Nach Risikoanalyse | Mandant + Berater |

| 6 | Erstellung und Einreichung der Selbstanzeige (falls erforderlich) | 2–4 Wochen | Strafrechtsexperte + Steuerberater |

| 7 | Anpassung der laufenden Buchführung und Steuererklärungen | Laufend | Steuerberater |

| 8 | Prüfung alternativer Strukturen für Vermögensnachfolge | 4–8 Wochen | Steuerberater + Rechtsanwalt |

| 9 | Dokumentation aller Fördermaßnahmen nach Fremdvergleichsgrundsatz | Laufend | Mandant + Steuerberater |

| 10 | Monitoring der BFH-Rechtsprechung (I R 31/25, I R 32/25) | Laufend | Steuerberater |

Anhang B: Rechtliche Quellen und Fundstellen

| Quelle | Fundstelle | Inhalt |

| BayLfSt Verfügung | 17.02.2026, S 7300.2.1-228/12 St33 | Steuerrechtliche Behandlung von Familiengenossenschaften – vGA bei Finanzierung privater Lebensführung |

| FG Berlin-Brandenburg | Urteil v. 15.01.2025, Az. 11 K 11042/24 | Bestätigung der vGA-Qualifikation; Hinweis auf strafrechtliche Konsequenzen |

| BFH (anhängig) | I R 31/25 und I R 32/25 | Revisionsverfahren zur Familiengenossenschaft (Entscheidung ausstehend) |

| Genossenschaftsgesetz | § 1 Abs. 1 GenG | Förderung des Erwerbs oder der Wirtschaft der Mitglieder |

| Abgabenordnung | § 371 AO | Strafbefreiende Selbstanzeige bei Steuerhinterziehung |

| BFH-Rechtsprechung | Urteil v. 28.10.2015, I R 10/13, BStBl. II 2016, 298 | Verdeckte Gewinnausschüttung bei Genossenschaften |

| Einkommensteuergesetz | § 8 Abs. 3 EStG | Abzugsverbot für Aufwendungen der privaten Lebensführung |

| Körperschaftsteuergesetz | § 8 Abs. 3 KStG i.V.m. § 8 Abs. 3 EStG | Anwendung des Abzugsverbots bei Kapitalgesellschaften und Genossenschaften |

Anhang C: Zusammenfassung der wichtigsten Praxisimplikationen

Für bestehende Familiengenossenschaften

- Sofortige Überprüfung aller Aufwendungen auf Vereinbarkeit mit dem Fremdvergleichsgrundsatz

- Trennung betrieblicher und privater Fördermaßnahmen

- Prüfung einer strafbefreienden Selbstanzeige bei festgestellten Verstößen

- Dokumentation aller Geschäftsvorfälle nach strengen Maßstäben

Für Neugründungen

- Keine Gründung von Familiengenossenschaften zum Zweck der steuerlichen Abzugsfähigkeit privater Lebenshaltungskosten

- Alternative Strukturen für Vermögensnachfolge und -bündelung prüfen (Stiftung, GmbH & Co. KG, Schenkung)

- Bei legitimen genossenschaftlichen Zwecken: Satzung und Geschäftstätigkeit strikt am Fremdvergleichsgrundsatz ausrichten

Haftungsrechtliche Aspekte

- Berater müssen Mandanten aktiv über die Rechtslage und die Risiken aufklären

- Dokumentation der Beratung ist essentiell (Haftungsabwehr)

- Bei Unsicherheit: Einholung einer Zweitmeinung oder Einschaltung eines Fachanwalts für Steuerrecht

Monitoring

- Laufende Beobachtung der BFH-Rechtsprechung (I R 31/25, I R 32/25)

- Anpassung der Beratungsstrategie nach Ergehen der höchstrichterlichen Entscheidungen

- Information der Mandanten über Entwicklungen in der Rechtsprechung