Ein Fachbeitrag für Finanz- und Nachfolgeplaner sowie vermögensaffine Privatpersonen

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenDie unterschätzte Seite des Vermögensaufbaus

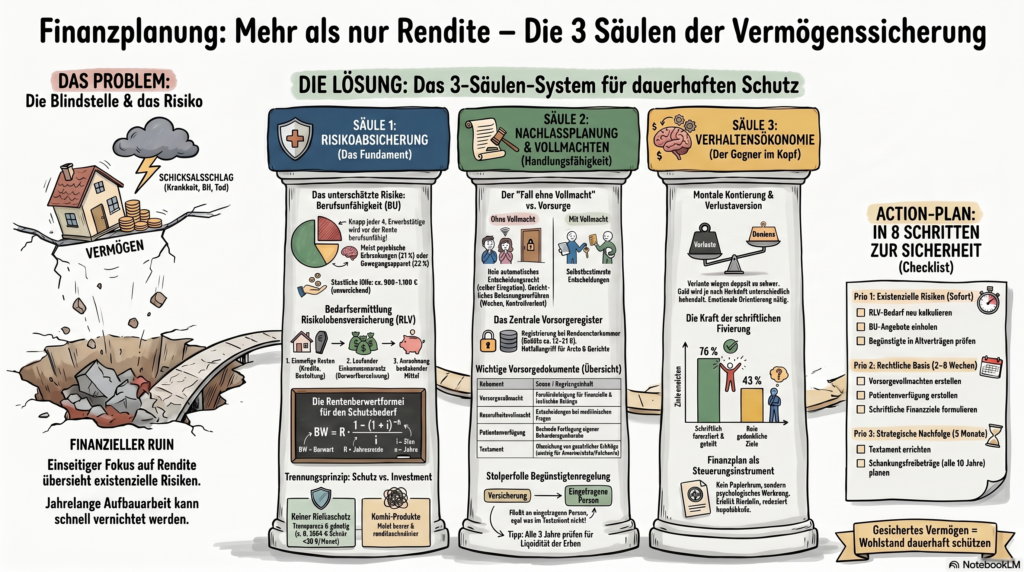

Wer sich ernsthaft mit Finanzplanung beschäftigt, denkt zuerst an Kapitalmarktrenditen, Portfolioallokation und Vermögensaufbau. Das ist verständlich – die Vorstellung, durch kluge Investitionen finanzielle Freiheit zu erlangen, ist motivierend und greifbar. Doch diese Fokussierung auf den Aufbau von Vermögen birgt eine gefährliche Blindstelle: die systematische Vernachlässigung jener Bereiche, die Vermögen in Krisensituationen schützen.

Die Realität zeigt: Ein gut diversifiziertes Portfolio schützt nicht vor einem langen Krankenhausaufenthalt, einem Berufsunfähigkeitsfall oder dem plötzlichen Verlust der Haupteinkommensquelle. Ein einziger ungünstiger Lebensumstand kann jahrelange Aufbauarbeit in wenigen Monaten zunichtemachen – wenn die Absicherungsstruktur fehlt. Genau hier setzt eine ganzheitliche Finanzplanung an. Sie umfasst drei Bereiche, die in der Beratungspraxis regelmäßig unterrepräsentiert sind: Versicherungsschutz, Nachlassplanung und Vollmachten sowie Verhaltensökonomie und mentale Steuerung.

Dieser Beitrag analysiert diese drei Bereiche systematisch, erläutert die rechtlichen Rahmenbedingungen im deutschen Kontext, illustriert die Relevanz anhand von Praxisszenarien und formuliert konkrete Handlungsempfehlungen für Berater und Privatpersonen.

I. Risikoabsicherung: Das Fundament jeder Finanzplanung

1.1 Risikolebensversicherung – Einkommensersatz im Todesfall

Die Risikolebensversicherung gehört zu den am häufigsten empfohlenen und gleichzeitig am häufigsten unterschätzten Versicherungsprodukten im Privatkundenbereich. Ihr Zweck ist klar definiert: Sie soll das Einkommen des Versicherten ersetzen, wenn Personen von diesem Einkommen abhängig sind und der Versicherte verstirbt.

Die entscheidende Frage ist dabei nicht, ob man eine Risikolebensversicherung benötigt – wer Unterhaltsberechtigte, einen gemeinsamen Immobilienkredit oder wirtschaftlich abhängige Angehörige hat, braucht sie. Die entscheidende Frage lautet: Wie viel Versicherungssumme ist ausreichend?

Bedarfsermittlung in drei Schritten:

Schritt 1 – Einmalige Ausgaben der Hinterbliebenen: Zunächst sind alle einmaligen finanziellen Belastungen zu ermitteln, die im Todesfall anfallen würden. Dazu zählen:

- Restschuld eines laufenden Immobiliendarlehens

- Verbraucherkredite und sonstige Verbindlichkeiten

- Kosten der Ausbildung unterhaltsberechtigter Kinder

- Bestattungs- und Nachlasskosten (erfahrungsgemäß zwischen 8.000 und 15.000 Euro)

- Eventuelle Umzugskosten oder Wohnungsanpassungskosten

Schritt 2 – Laufender Einkommensersatz: Dies ist die rechnerisch anspruchsvollste Komponente. Benötigt wird der jährliche Einkommensbedarf der Hinterbliebenen, die Anzahl der Jahre, für die dieser Bedarf gedeckt werden soll, sowie eine realistische Annahmeverzinsung. Die Berechnung des benötigten Barwerts erfolgt nach der Formel des Rentenbarwerts:

$$BW = R \cdot \frac{1 – (1 + i)^{-n}}{i}$$

Dabei ist $R$ die jährliche Rentenzahlung (Einkommensbedarf), $i$ der kalkulierte Zinssatz und $n$ die Laufzeit in Jahren.

Schritt 3 – Anrechnung bestehender Absicherungen: Bestehende Versicherungssummen (z. B. aus betrieblicher oder privater Vorversicherung), die Witwenrente der gesetzlichen Rentenversicherung sowie Kapitalanlagen müssen gegengerechnet werden, um den tatsächlichen Nettobedarf zu ermitteln.

Produktempfehlung: Für die überwiegende Mehrheit der Privathaushalte ist die reine Risikolebensversicherung das geeignete Instrument. Sie ist transparent, preisgünstig und unkompliziert. Kapitalbildende Lebensversicherungen, die häufig als „Investment mit Todesfallschutz” vermarktet werden, sind strukturell deutlich teurer, renditeschwächer und in der Regel für keine der beiden Funktionen optimal geeignet. Die Trennung von Absicherung und Kapitalanlage ist ein Grundprinzip rationaler Finanzplanung.

Eine 35-jährige Nichtraucherin kann eine Risikolebensversicherung über 500.000 Euro mit 20 Jahren Laufzeit für unter 20 Euro monatlich abschließen. Das Preis-Leistungs-Verhältnis dieser Produktklasse ist für Schutzversicherungen ausgesprochen gut.

1.2 Berufsunfähigkeitsversicherung – Die wichtigste Versicherung, die kaum jemand hat

Während die Risikolebensversicherung in der öffentlichen Wahrnehmung gut verankert ist, wird die Berufsunfähigkeitsversicherung (BU) systematisch unterschätzt – obwohl die statistische Eintrittswahrscheinlichkeit einer dauerhaften Berufsunfähigkeit deutlich höher ist als die Wahrscheinlichkeit eines vorzeitigen Todes.

Laut Statistiken der Deutschen Rentenversicherung scheidet knapp jeder vierte Erwerbstätige vor Erreichen des regulären Rentenalters aufgrund von Krankheit oder Unfall aus dem Berufsleben aus. Die häufigsten Ursachen sind dabei psychische Erkrankungen (ca. 31 %), gefolgt von Erkrankungen des Bewegungsapparates (ca. 22 %) und Krebserkrankungen (ca. 17 %). Damit sind die primären Auslöser einer Berufsunfähigkeit keine Ausnahmeereignisse, sondern alltägliche Gesundheitsrisiken.

Das Absicherungsdefizit in Deutschland:

Die gesetzliche Erwerbsminderungsrente, die bei Berufsunfähigkeit in der Regel greift, beträgt bei voller Erwerbsminderung im Durchschnitt lediglich rund 900 bis 1.100 Euro monatlich (Stand 2024). Für Personen, die nach 1961 geboren wurden, bietet die gesetzliche Rentenversicherung keinen Berufsunfähigkeitsschutz im eigentlichen Sinne mehr – sie zahlt nur bei allgemeiner Erwerbsminderung, unabhängig vom zuletzt ausgeübten Beruf. Ein Chirurg, der seinen Beruf nicht mehr ausüben kann, aber theoretisch noch als Pförtner arbeiten könnte, erhält unter Umständen keine Leistung.

Produktstruktur und Leistungsunterschiede:

| Merkmal | Kurzzeitabsicherung (z. B. AU-Versicherung) | Berufsunfähigkeitsversicherung (BU) |

|---|---|---|

| Leistungsdauer | Wenige Monate | Bis zum vereinbarten Endalter (i. d. R. 67) |

| Karenzzeit | Kurz (0–14 Tage) | Typischerweise 6 Monate |

| Leistungshöhe | 70–90 % des Nettoeinkommens | 50–80 % des Bruttoeinkommens |

| Prüfungsmaßstab | Arbeitsunfähigkeit (AU) | Berufsunfähigkeit ≥ 50 % |

| Steuerliche Behandlung | Einkommenssteuerpflichtig (ggf.) | Einkommenssteuerpflichtig |

Praxisbeispiel 1 – Familie Weber: Thomas Weber, 34 Jahre, Ingenieur, verheiratet, zwei Kinder, Monatsnettoeinkommen 4.200 Euro. Er hat keine BU-Versicherung, da er „immer gesund war”. Nach einer Burnout-Erkrankung mit stationärem Aufenthalt ist er für acht Monate nicht arbeitsfähig. Sein Arbeitgeber zahlt sechs Wochen Lohnfortzahlung. Danach greift die gesetzliche Krankenkasse mit 70 % des letzten Bruttos, also ca. 2.800 Euro brutto bzw. deutlich weniger netto. Die Fixkosten der Familie (Hypothek, Lebenshaltung, Kinderbetreuung) betragen 3.600 Euro. Das Defizit von mindestens 1.000 Euro pro Monat muss durch Kreditaufnahme oder Entsparen des Investitionsvermögens gedeckt werden.

Praxisbeispiel 2 – Familie Weber (mit BU-Schutz): Hätte Thomas Weber eine BU-Versicherung mit einer monatlichen Rente von 2.500 Euro abgeschlossen (Prämie ca. 80–120 Euro/Monat für dieses Profil), hätte er in den acht Monaten rund 20.000 Euro Leistung erhalten. Das Investitionsvermögen bliebe unangetastet, die Familie käme ohne Kreditaufnahme durch die Krise.

Bedarfsermittlung: Als Faustregel gilt: Die BU-Rente sollte mindestens 60–80 % des aktuellen Nettoeinkommens abdecken, minus zu erwartender Sozialleistungen. Ein Finanzberater sollte bei der Kalkulation das Endalter (67 Jahre empfohlen), die abstrakte Verweisungsklausel (sollte ausgeschlossen sein) und die Nachversicherungsgarantie ohne erneute Gesundheitsprüfung prüfen.

Zugangswege:

- Betriebliche Gruppenversicherung: In der Regel kostengünstigster Zugang, oft mit vereinfachter Gesundheitsprüfung. Nachteil: erlischt bei Arbeitgeberwechsel.

- Berufsverbände und Kammern: Attraktive Konditionen bei Mitgliedern von Berufsverbänden (z. B. ärztliche Standesorganisationen, technische Verbände).

- Individualpolice: Maximale Flexibilität und Portabilität, jedoch volles Underwriting.

II. Nachlassplanung und Vollmachten: Die unterschätzte Schutzarchitektur

2.1 Begünstigtenregelungen – Ein unterschätztes Fehlerfeld

Begünstigtenregelungen bei Vorsorge- und Sparprodukten (Lebensversicherungen, betriebliche Altersversorgung, Depots mit Todesfallklausel) gehören zu den am häufigsten fehlerhaft gepflegten Elementen einer Finanzplanung. In der Beratungspraxis zeigen sich dabei wiederkehrende Fehlertypen:

Fehler 1 – Fehlende Aktualisierung nach Lebensveränderungen: Viele Versicherungsnehmer und Kontoinhaber hinterlegen bei Abschluss eines Produkts einen Begünstigten und vergessen, diese Angabe bei veränderten Lebensumständen anzupassen. Die rechtliche Konsequenz ist eindeutig: Die im Vertrag benannte Person erhält die Leistung – unabhängig von späteren testamentarischen Verfügungen oder einer veränderten Familiensituation. Ein testamentarisch bedachter Ehegatte hat keinen Anspruch auf eine Lebensversicherungsleistung, wenn als Begünstigter noch der frühere Lebenspartner eingetragen ist.

Fehler 2 – Kein Nachfolgebegünstigter (subsidiäre Begünstigung): Fehlt ein subsidiärer Begünstigter und der primär Begünstigte verstirbt vor oder gleichzeitig mit dem Versicherungsnehmer, fällt die Leistung in die Erbmasse. Dies kann zu erheblichen erbschaftsteuerlichen Nachteilen führen und die gewünschte schnelle Liquiditätszufuhr für Hinterbliebene verzögern.

Fehler 3 – Keine Gesamtbetrachtung aller Produkte: Finanzpläne wachsen über die Zeit und umfassen multiple Verträge bei unterschiedlichen Anbietern. Ohne systematische Dokumentation kommt es regelmäßig vor, dass einzelne Verträge im Todesfall unentdeckt bleiben oder die Begünstigtenregelungen inkonsistent sind.

Handlungsempfehlung: Begünstigtenregelungen sollten mindestens alle drei Jahre sowie bei jedem Lebensereignis (Heirat, Scheidung, Geburt, Tod, Jobwechsel) vollständig überprüft werden. Eine zentrale Übersicht aller bestehenden Verträge mit den jeweiligen Begünstigten ist essenziell.

2.2 Vorsorgevollmacht und Patientenverfügung – Handlungsfähigkeit in der Krise sichern

Ein häufig vernachlässigter Bereich der Nachlassplanung betrifft nicht den Tod, sondern die vorübergehende oder dauerhafte Geschäftsunfähigkeit. Mit Vollendung des 18. Lebensjahres erlischt das automatische Sorgerecht der Eltern. Ohne entsprechende Vollmachten ist niemand berechtigt, für eine volljährige, aber handlungsunfähige Person finanzielle oder medizinische Entscheidungen zu treffen – auch nicht der Ehegatte.

Rechtliche Grundlage in Deutschland:

Das Betreuungsrecht (§§ 1814 ff. BGB, reformiert 2023) sieht vor, dass bei fehlenden Vollmachten ein gerichtliches Betreuungsverfahren eingeleitet werden muss. Dies dauert Wochen bis Monate, verursacht Kosten und entzieht den Betroffenen die Kontrolle darüber, wer handelt.

Die relevanten Instrumente im deutschen Rechtsrahmen sind:

| Dokument | Regelungsinhalt | Zuständig |

|---|---|---|

| Vorsorgevollmacht | Bevollmächtigung einer Person für finanzielle und rechtliche Angelegenheiten | Bevollmächtigte Person |

| Gesundheitsvollmacht | Bevollmächtigung für medizinische Entscheidungen | Bevollmächtigte Person |

| Patientenverfügung | Festlegung eigener Behandlungswünsche (ohne Bevollmächtigung Dritter) | Bindend für Ärzte und Betreuer |

| Betreuungsverfügung | Wunschbenennung eines Betreuers für den Fall gerichtlicher Betreuung | Empfehlung an das Gericht |

Praxisbeispiel 3 – Der Fall ohne Vollmacht: Marie, 27 Jahre, ledig, hat einen schweren Verkehrsunfall und liegt drei Wochen auf der Intensivstation. Ihre Eltern haben keinen Zugriff auf ihr Bankkonto, können keine Miete überweisen und erhalten zunächst keine medizinischen Informationen. Das Amtsgericht bestellt nach zwei Wochen einen vorläufigen Betreuer. Die Miete wurde nicht bezahlt, die Vermieterin kündigt fristlos. Die finanzielle und rechtliche Situation ist für Monate destabilisiert – obwohl Maries Einkommenssituation die Krise eigentlich hätte abfedern können.

Wichtig: Eine Vorsorgevollmacht entzieht dem Vollmachtgeber keine Rechte. Sie bleibt in ihren eigenen Entscheidungen vollständig autonom und kann die Vollmacht jederzeit widerrufen. Es handelt sich um ein Sicherheitsinstrument, nicht um einen Kontrollverlust. Besonders sinnvoll ist es, die Vollmacht beim Zentralen Vorsorgeregister der Bundesnotarkammer registrieren zu lassen (Gebühr ca. 13–21 Euro), damit sie im Notfall auffindbar ist.

2.3 Testament und Erbschaftsplanung im Überblick

Ohne Testament gilt die gesetzliche Erbfolge nach §§ 1924 ff. BGB. Diese entspricht in vielen Fällen nicht den tatsächlichen Wünschen der Erblasser – besonders in Patchworkfamilien, bei unverheirateten Paaren (die erbschaftsrechtlich als Fremde behandelt werden) oder bei Unternehmerbeteiligungen.

Wesentliche Punkte für die Beratungspraxis:

- Nichteheliche Lebenspartner erben ohne Testament gar nichts – unabhängig von der Dauer der Beziehung.

- Pflichtteile (§§ 2303 ff. BGB) für nahe Angehörige können nicht vollständig enterbt werden; bei der Strukturierung von Nachfolgeplanung ist dies zu berücksichtigen.

- Erbschaftsteuerliche Freibeträge (§§ 16, 17 ErbStG) variieren stark je nach Verwandtschaftsgrad: Ehegatten 500.000 Euro, Kinder 400.000 Euro, Geschwister lediglich 20.000 Euro. Eine frühzeitige Übertragungsstrategie kann Schenkungsfreibeträge (alle 10 Jahre erneut nutzbar) strategisch einsetzen.

III. Verhaltensökonomie in der Finanzplanung: Der unterschätzte Gegner sitzt im Kopf

3.1 Relevante kognitive Verzerrungen und ihr Einfluss auf Finanzentscheidungen

Die Verhaltensökonomie (Behavioral Finance) hat in den vergangenen Jahrzehnten nachgewiesen, dass finanzielle Entscheidungen systematisch von kognitiven Verzerrungen beeinflusst werden. Für die Beratungspraxis sind insbesondere folgende Phänomene relevant:

Verlustangst (Loss Aversion): Verluste werden psychologisch etwa doppelt so stark gewichtet wie gleichwertige Gewinne. Dies erklärt, warum Anleger bei Kursrückgängen häufig panisch verkaufen und damit aus kurzfristigen Buchverlusten realisierte Verluste machen – obwohl ein rationales Modell das Halten oder sogar Nachkaufen empfehlen würde. Für Finanzberater ist das Bewusstsein dieser Verzerrung entscheidend: Kunden in Krisensituationen brauchen keine Datenblätter, sondern emotionale Orientierung.

Mentale Kontierung (Mental Accounting): Menschen behandeln Geld unterschiedlich, je nachdem, woher es stammt oder wofür es gedacht ist. Ein Steuerrückerstattungsbetrag wird häufig leichtfertig ausgegeben, obwohl er wirtschaftlich identisch mit erarbeitetem Lohn ist. Gleichzeitig wird Geld auf einem Sparkonto emotional als „unantastbar” wahrgenommen, selbst wenn parallel teurere Schulden existieren.

Dieser Mechanismus kann jedoch bewusst als Planungswerkzeug genutzt werden: Das Anlegen separater zweckgebundener Konten (für Rücklage, Urlaubsfonds, Instandhaltungsrücklage) nutzt die mentale Kontierung produktiv, indem sie die Konsumversuchung reduziert und die Spardisziplin erhöht.

Bestätigungsfehler (Confirmation Bias): Informationen, die bestehende Überzeugungen bestätigen, werden stärker gewichtet als widersprechende Evidenz. Im Anlagekontext führt dies zu einer Neigung, Risiken im eigenen Portfolio zu unterschätzen und warnende Stimmen auszublenden.

Herdenverhalten (Herd Mentality): Die Tendenz, Finanzentscheidungen an der wahrgenommenen Mehrheitsmeinung auszurichten, führt zu prozyklischem Verhalten – Kaufen auf Allzeithochs, Verkaufen in Krisen – und untergräbt systematisch die Portfoliorendite.

Sunk-Cost-Fehler: Die irrationale Tendenz, an einer Investition festzuhalten, weil bereits Geld investiert wurde – unabhängig von den Erfolgsaussichten. „Ich kann jetzt nicht verkaufen, ich habe doch 30 % Verlust” ist ein klassisches Beispiel.

3.2 Ziele schriftlich fixieren – Evidenz aus der Verhaltensforschung

Die empirische Forschung belegt eindeutig, dass die schriftliche Fixierung von Zielen die Umsetzungswahrscheinlichkeit signifikant erhöht. Eine vielzitierte Studie der California Dominican University unter Leitung von Dr. Gail Matthews zeigt:

Personen, die ihre Ziele schriftlich formulierten, Handlungsschritte definierten und regelmäßig Fortschrittsberichte an eine Vertrauensperson sendeten, erreichten ihre Ziele zu 76 %. Demgegenüber kamen Personen mit lediglich gedanklich formulierten Zielen nur auf eine Erfolgsquote von 43 % – eine Differenz von 33 Prozentpunkten.

Für die Finanzplanung bedeutet dies: Ein schriftlicher Finanzplan ist kein bürokratisches Dokument, sondern ein verhaltenspsychologisches Steuerungsinstrument. Wer seinen Finanzplan dokumentiert, kommuniziert und regelmäßig überprüft, hat eine statistisch messbar höhere Wahrscheinlichkeit, seine Ziele tatsächlich zu erreichen.

Praxisbeispiel 4 – Der schriftliche Finanzplan: Anna, 31 Jahre, Angestellte im Marketing, verdient 3.800 Euro netto. Sie formuliert schriftlich: Ziel ist der Aufbau eines Notgroschens von 15.000 Euro innerhalb von 18 Monaten, ein Sparplan von 500 Euro monatlich, Überprüfung quartalsweise mit ihrer besten Freundin. Nach 18 Monaten hat Anna ihr Ziel erreicht – unter anderem, weil die soziale Verpflichtung in drei Quartalen dazu führte, dass sie auf impulsive Ausgaben verzichtete.

IV. Das Zusammenspiel aller Bereiche: Ein integriertes Fallbeispiel

Praxisbeispiel 5 – Familie Möller:

Kai (33) und Julia Möller (31) sind verheiratet und haben eine dreijährige Tochter. Kai ist als Ingenieur tätig und verdient 5.200 Euro netto monatlich. Julia arbeitet halbtags und bringt 1.400 Euro netto ein. Sie besitzen eine gemeinsam finanzierte Eigentumswohnung (Restschuld: 280.000 Euro) und haben zusammen 45.000 Euro investiert.

Ausgangslage der Absicherungsstruktur:

- Kai hat eine Risikolebensversicherung über 200.000 Euro (zu niedrig)

- Keine BU-Versicherung bei beiden

- Keine Vorsorgevollmachten

- Begünstigte im 401k-Äquivalent (bAV): Eltern von Kai (nie aktualisiert seit Heirat)

- Kein Testament

Was ein einziges Ereignis bedeuten würde: Kai erleidet einen Schlaganfall und kann für voraussichtlich zwölf Monate nicht arbeiten. Julias Halbtagsstelle reicht nicht für Hypothekendienst und Lebenshaltung. Ohne BU zahlt keine Versicherung. Der Notgroschen (8.000 Euro) ist nach zwei Monaten aufgebraucht. Julia kann auf Kais Konto nicht zugreifen (keine Vollmacht), die Hypothekenrate wird nicht bedient, die Bank droht mit Kündigung des Darlehens.

Mit vollständiger Absicherungsstruktur: Kai hätte eine BU-Rente von 3.000 Euro monatlich, Julia hätte Kontovollmacht, das Testament regelt die Erbfolge klar, die bAV-Begünstigte ist Julia. Das Szenario ist belastend, aber beherrschbar. Das aufgebaute Vermögen bleibt intakt.

Der Unterschied zwischen beiden Szenarien: monatliche Mehrkosten von ca. 180 Euro für alle Absicherungen zusammen.

V. Handlungsrahmen für die Beratungspraxis

Die beschriebenen Bereiche – Versicherungsschutz, Nachlassplanung und Verhaltenssteuerung – bilden keine Spezialthemen, sondern den fundamentalen Schutzrahmen jeder soliden Finanzplanung. In der Beratungspraxis empfiehlt sich eine strukturierte Vorgehensweise nach folgendem Schema:

Checkliste Erstgespräch (Absicherungs- und Vorsorgestatus):

- Besteht eine Risikolebensversicherung? Ist die Versicherungssumme aktuell kalkuliert?

- Besteht eine Berufsunfähigkeitsversicherung? Wie hoch ist die vereinbarte Rente relativ zum Nettoeinkommen?

- Sind Begünstigungsregelungen bei allen Verträgen vollständig und aktuell?

- Liegen eine Vorsorgevollmacht, Gesundheitsvollmacht und Patientenverfügung vor?

- Ist ein Testament errichtet? Entspricht die gesetzliche Erbfolge dem Wunsch des Mandanten?

- Kennt der Mandant seine wesentlichen kognitiven Entscheidungsverzerrungen?

- Sind Finanzziele schriftlich dokumentiert und regelmäßig überprüft?

VI. Fazit: Vermögen aufbauen und schützen – zwei Seiten derselben Medaille

Finanzplanung ist mehr als Portfoliomanagement. Sie ist ein ganzheitliches Systemdesign, das Aufbau, Schutz und strukturierte Weitergabe von Vermögen integriert. Wer nur in Renditechancen denkt, baut auf einem Fundament, das bei einem einzigen ungünstigen Lebensereignis brechen kann.

Die vorgestellten drei Bereiche – Risikoabsicherung, Nachlassplanung mit Vollmachten und verhaltenspsychologische Selbststeuerung – sind kein Luxus für vermögende Kunden, sondern Basiselemente jedes verantwortungsvollen Finanzplans. Die gute Nachricht: Der Aufwand zur Implementierung ist überschaubar, und die Kosten einer vollständigen Absicherungsstruktur sind für die meisten Haushalte tragbar. Was fehlt, ist in der Regel nicht das Geld, sondern das Bewusstsein für die Notwendigkeit – und ein Berater, der das Gespräch proaktiv führt.

Anhang A: 10 priorisierte Handlungsschritte

| Schritt | Maßnahme | Priorität | Zeitrahmen |

|---|---|---|---|

| 1 | Risikolebensversicherung: Bedarf neu kalkulieren und ggf. anpassen | Hoch | Sofort |

| 2 | BU-Versicherung: Angebot einholen (inkl. Verbandskonditionen) | Hoch | Sofort |

| 3 | Begünstigte aller Verträge vollständig überprüfen und aktualisieren | Hoch | Innerhalb 4 Wochen |

| 4 | Subsidiäre Begünstigte benennen | Mittel | Innerhalb 4 Wochen |

| 5 | Vorsorgevollmacht und Gesundheitsvollmacht errichten | Hoch | Innerhalb 8 Wochen |

| 6 | Patientenverfügung erstellen | Mittel | Innerhalb 8 Wochen |

| 7 | Testament errichten (ggf. notariell) | Mittel | Innerhalb 3 Monate |

| 8 | Vollmachten im Zentralen Vorsorgeregister registrieren | Niedrig | Nach Errichtung |

| 9 | Finanzziele schriftlich dokumentieren und Überprüfungsrhythmus festlegen | Mittel | Innerhalb 2 Wochen |

| 10 | Gesamtstruktur jährlich oder bei Lebensereignissen überprüfen | Hoch | Laufend |

Anhang B: Rechtliche Quellen und Fundstellen

| Thema | Rechtsgrundlage | Fundstelle |

|---|---|---|

| Gesetzliche Erbfolge | §§ 1924–1936 BGB | Bürgerliches Gesetzbuch |

| Pflichtteilsrecht | §§ 2303–2338 BGB | Bürgerliches Gesetzbuch |

| Vorsorgevollmacht | §§ 1814 ff. BGB (Betreuungsrecht, Reform 2023) | BGBl. I 2021, Nr. 62 |

| Patientenverfügung | § 1827 BGB | Bürgerliches Gesetzbuch |

| Erbschaftsteuerliche Freibeträge | §§ 16, 17 ErbStG | Erbschaftsteuergesetz |

| Erwerbsminderungsrente | §§ 43 ff. SGB VI | Sozialgesetzbuch VI |

| Schenkungsteuer / 10-Jahres-Frist | § 14 ErbStG | Erbschaftsteuergesetz |

| DSGVO und Datenweitergabe Vollmacht | Art. 6, 9 DSGVO | EU-Datenschutz-Grundverordnung |

| Zentrales Vorsorgeregister | § 78a BNotO | Bundesnotarordnung |

Anhang C: Wichtigste Praxisimplikationen im Überblick

- Berufsunfähigkeitsversicherung ist die dringlichste Absicherungslücke für die Mehrheit der Erwerbstätigen – statistisch relevanter als das Todesfallrisiko und in der Beratung häufig unterrepräsentiert.

- Begünstigtenregelungen sind kein einmaliges Thema – sie müssen bei jedem relevanten Lebensereignis überprüft und aktualisiert werden. Fehlende subsidiäre Begünstigte sind ein häufiger und vermeidbarer Fehler.

- Vorsorgevollmachten schützen nicht nur im Todesfall – Geschäftsunfähigkeit durch Unfall, Krankheit oder psychische Erkrankung ist ein realistisches Risiko ohne Altersgrenzen. Ohne Vollmacht droht ein langwieriges Betreuungsverfahren.

- Verhaltensverzerrungen sind keine Charakterschwäche – sie sind neurobiologisch verankert. Die professionelle Beratung muss verhaltenspsychologische Erkenntnisse in die Gesprächsführung und Planungsstruktur integrieren.

- Schriftliche Finanzpläne erhöhen die Zielerreichungsrate nachweislich um mehr als 30 Prozentpunkte gegenüber rein gedanklichen Zielen. Die Dokumentation des Finanzplans ist eine der wirksamsten Interventionen in der Beratung.

- Absicherung und Vermögensaufbau sind keine konkurrierenden Ziele – die monatlichen Kosten einer vollständigen Schutzarchitektur sind für die meisten Haushalte tragbar und der einzige verlässliche Schutz davor, aufgebautes Vermögen durch ein einziges Lebensereignis zu verlieren.