Die Testamentsvollstreckung dient in erster Linie dem Schutz und der ordnungsgemäßen Verwaltung des Nachlasses. Sie stellt sicher, dass der Nachlass gemäß dem Willen des Erblassers verwaltet wird und bleibt rechtlich vom Privatvermögen des Erben getrennt. Dies ist insbesondere bei komplexen Vermögensstrukturen oder in Familien mit vielen potenziellen Erben sinnvoll. Die Testamentsvollstreckung sorgt dafür, dass persönliche Gläubiger des Erben keinen Zugriff auf das verwaltete Vermögen haben, was es ermöglicht, das Nachlassvermögen über einen langen Zeitraum hinweg zu sichern.

Die verschiedenen Arten der Testamentsvollstreckung und ihre Anwendungsmöglichkeiten

Für Finanz- und Nachfolgeplaner ist es wichtig, die unterschiedlichen Arten der Testamentsvollstreckung und deren praktische Bedeutung zu kennen:

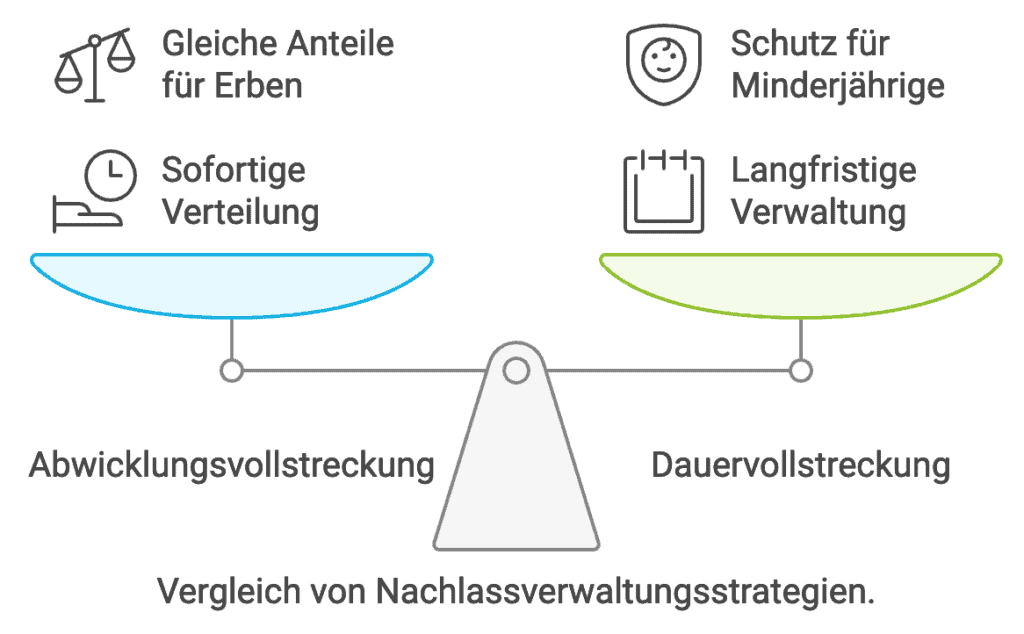

- Abwicklungsvollstreckung: Die gängigste Form, bei der der Testamentsvollstrecker den Nachlass aufteilt und die Abwicklung im Sinne des Erblassers vornimmt (§§ 2203, 2204 BGB). Hierbei wird das Vermögen geordnet und verteilt, sodass eine effiziente und transparente Nachlassregelung gewährleistet ist. Praktisches Beispiel: Ein Erblasser möchte sicherstellen, dass alle seine Kinder zu gleichen Teilen von seinem Nachlass profitieren, und benennt einen Testamentsvollstrecker, der den Nachlass aufteilt und die Auszahlung entsprechend überwacht.

- Dauervollstreckung: Bei dieser Form bleibt der Nachlass für einen festgelegten Zeitraum in der Verwaltung des Testamentsvollstreckers, meist bis zu 30 Jahre (§ 2209 BGB). Sie ist ideal, wenn der Erbe noch minderjährig ist oder wenn das Vermögen langfristig geschützt und verwaltet werden soll. Praktisches Beispiel: Ein Erblasser hinterlässt einen großen Anteil seines Vermögens an seinen minderjährigen Enkel. Mit einer Dauervollstreckung wird sichergestellt, dass das Vermögen bis zur Volljährigkeit des Erben professionell verwaltet und vor einem möglichen Missbrauch geschützt wird.

- Sonderfall Unternehmensanteile: Gerade bei Unternehmensbeteiligungen kann die Testamentsvollstreckung auf bestimmte Vermögensgegenstände wie Kommanditanteile beschränkt werden. Dies kann Konflikte zwischen Gesellschaftsrecht und Erbrecht vermeiden und die Fortführung des Unternehmens sichern.

Besonderheiten der Testamentsvollstreckung bei Kommanditgesellschaftsanteilen (KG-Anteilen)

Bei Unternehmensanteilen ist die Testamentsvollstreckung eine komplexe Angelegenheit, da gesellschaftsrechtliche und erbrechtliche Bestimmungen aufeinander abgestimmt sein müssen. Die jüngste Entscheidung des BGH (II ZB 4/23) bringt Klarheit für Kommanditgesellschaftsanteile und deren Behandlung in der Testamentsvollstreckung.

Der BGH stellt fest, dass ein der Testamentsvollstreckung unterliegender Kommanditanteil als „abspaltbares Sondervermögen“ betrachtet werden kann. Das bedeutet, dass der Kommanditanteil auch dann der Testamentsvollstreckung unterliegt, wenn der Erbe bereits Gesellschafter ist. Diese Klärung schafft Sicherheit für die Nachfolgeplanung und schützt den Nachlass effektiv vor möglichen Gläubigerzugriffen.

Praxisbeispiel: Ein Gesellschafter einer KG möchte sicherstellen, dass sein Kommanditanteil nach seinem Tod durch einen Testamentsvollstrecker verwaltet wird, um die Unternehmensnachfolge zu sichern und einen Verkauf des Anteils durch Erben zu verhindern. Der Testamentsvollstrecker kann den Kommanditanteil verwalten, während der Erbe wirtschaftlich vom Gewinn profitiert, aber nicht direkt über den Anteil verfügt.

Relevante Herausforderungen und rechtliche Fallstricke

Die Testamentsvollstreckung kann je nach Gestaltung auf rechtliche Hindernisse stoßen, insbesondere bei Personengesellschaften. Während Kapitalgesellschaften meist keine Probleme mit externen Entscheidern haben, ist dies bei Personengesellschaften (wie einer KG) anders:

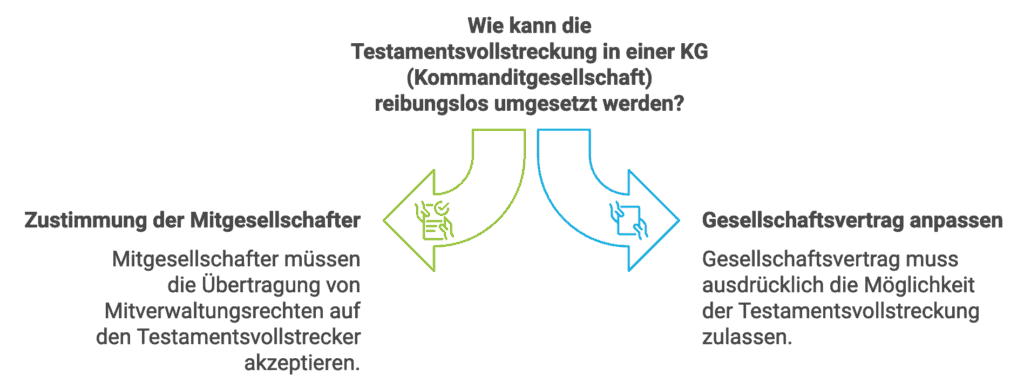

- Prinzip der Höchstpersönlichkeit: In Personengesellschaften müssen die Gesellschafter ihre Entscheidungsträger in der Regel selbst bestimmen können. Deshalb kann eine Testamentsvollstreckung in einer KG nur dann reibungslos umgesetzt werden, wenn alle Mitgesellschafter zustimmen oder der Gesellschaftsvertrag diese Möglichkeit ausdrücklich zulässt.

- Erforderliche Zustimmung der Mitgesellschafter: Die Mitgesellschafter müssen entweder die Übertragung von Mitverwaltungsrechten auf den Testamentsvollstrecker akzeptieren oder der Gesellschaftsvertrag muss dies ausdrücklich vorsehen.

Praxistipp: Bei der Planung der Testamentsvollstreckung ist es wichtig, frühzeitig mit den Mitgesellschaftern zu sprechen und sicherzustellen, dass alle Beteiligten mit der Regelung einverstanden sind. Dies reduziert das Risiko von Konflikten und rechtlichen Auseinandersetzungen.

Praktische Implikationen für die Nachfolgeplanung

Für Finanz- und Nachfolgeplaner ergeben sich daraus einige wesentliche Ansätze für die Praxis:

- Optimale Absicherung und Schutz des Nachlasses: Die Testamentsvollstreckung bei Kommanditanteilen bietet sich an, um die Unternehmensanteile abzusichern und eine gezielte, langfristige Vermögensverwaltung zu ermöglichen.

- Individuelle Beratung und Abstimmung: Ein enger Austausch zwischen Erblasser, Erben und Mitgesellschaftern ist notwendig, um die ideale Struktur zu entwickeln. Finanzplaner sollten außerdem prüfen, ob die Unternehmensstruktur für eine solche Vollstreckung geeignet ist oder Anpassungen nötig sind.

- Berücksichtigung steuerlicher Aspekte: Da die Testamentsvollstreckung steuerliche Implikationen haben kann, ist es ratsam, steuerliche Fragen frühzeitig einzubeziehen, um Überraschungen zu vermeiden und die Steuerlast effizient zu gestalten.

Erweiterter Praxistipp: Für größere Unternehmensnachfolgen kann es sinnvoll sein, ein eigenes „Family Office“ einzurichten, das die Interessen der Erben langfristig vertritt und die Nachlassverwaltung professionell unterstützt.

Checkliste zur Umsetzung der Testamentsvollstreckung bei Kommanditanteilen

| Schritt | Beschreibung | Rechtliche Quellen / Hinweise |

|---|---|---|

| 1. Einholung eines Gutachtens zur Nachfolgeplanung | Bevor der Testamentsvollstrecker benannt wird, sollte ein Experte prüfen, ob alle Voraussetzungen für eine Testamentsvollstreckung in der jeweiligen Gesellschaftsform erfüllt sind. | Rechtsberatung, Gesellschaftsvertrag |

| 2. Klare Regelung im Testament | Das Testament sollte die Form und Dauer der Testamentsvollstreckung eindeutig festlegen. | § 2209 BGB |

| 3. Abstimmung mit dem Gesellschaftsvertrag | Der Gesellschaftsvertrag muss explizit die Möglichkeit einer Testamentsvollstreckung vorsehen. | Gesellschaftsrechtliche Regelungen |

| 4. Einholung der Zustimmung der Mitgesellschafter | Sicherstellen, dass alle Mitgesellschafter über die geplante Testamentsvollstreckung informiert sind und ihre Zustimmung erteilen. | Gesellschaftsvertrag |

| 5. Beantragung des Testamentsvollstreckerzeugnisses | Der Testamentsvollstrecker nimmt das Amt an und beantragt das Zeugnis beim Nachlassgericht. | Nachlassgericht |

| 6. Einleitung der Nachlassverwaltung | Der Testamentsvollstrecker nimmt den Nachlass in Besitz und beginnt mit der Verwaltung. | § 2203 BGB |

| 7. Regelmäßige Überprüfung und Berichtspflicht | Der Testamentsvollstrecker sollte regelmäßig über den Stand der Verwaltung berichten. | Nachlassverwaltungsgesetz |

Fazit

Die Testamentsvollstreckung bietet Finanz- und Nachfolgeplanern ein wertvolles Instrument, um Unternehmensbeteiligungen nach den Wünschen des Erblassers zu verwalten und den Erben eine rechtlich abgesicherte Nachfolgelösung zu bieten. Durch die sorgfältige Abstimmung zwischen Testament, Gesellschaftsvertrag und den Mitgesellschaftern kann die Testamentsvollstreckung als effektiver Schutzmechanismus und zur langfristigen Vermögenssicherung dienen. Für Nachfolgeplaner ist es essenziell, ihre Klienten zu den Potenzialen und Herausforderungen der Testamentsvollstreckung bei Unternehmensbeteiligungen umfassend zu beraten und individuell zugeschnittene Lösungen zu entwickeln.