Vor der Küste Mallorcas liegt seit Wochen eine Yacht im Sand: die „Acoa”, eine Hochseeyacht, gebaut für Weltumsegelungen – nun bewegungslos vor Son Servera, ein teures Mahnmal in der Brandung. Auf den ersten Blick ein spektakuläres Fotomotiv, auf den zweiten ein Sinnbild für ein Problem, das in Unternehmen, Family Offices und Beteiligungsstrukturen immer wieder auftritt: Vermögen ist vorhanden, aber Verantwortung ist verwässert.

Die Bergungskosten werden auf über 300.000 Euro geschätzt. Mehrere deutsche Teilhaber werden genannt, doch niemand fühlt sich eindeutig zuständig. Während das Schiff im Seegang liegt, ringen die Beteiligten um Zuständigkeiten, Haftungsfragen und die Finanzierung der Rettung. Was auf Mallorca als maritime Havarie beginnt, endet als Lehrstück über fehlende Governance-Strukturen – mit Relevanz weit über den Yachthafen hinaus.

Das trügerische Bild des Assets

Auf dem Papier ist eine Yacht ein wertvolles Asset – ebenso wie Unternehmensanteile, Immobilienportfolios oder Beteiligungen an Private-Equity-Fonds. In der Bilanz erscheinen diese Positionen als solide Vermögenswerte, oft mit beeindruckenden Bewertungen. In der Realität bringen diese Assets jedoch mehr mit sich als beeindruckende Zahlen in einer Vermögensaufstellung:

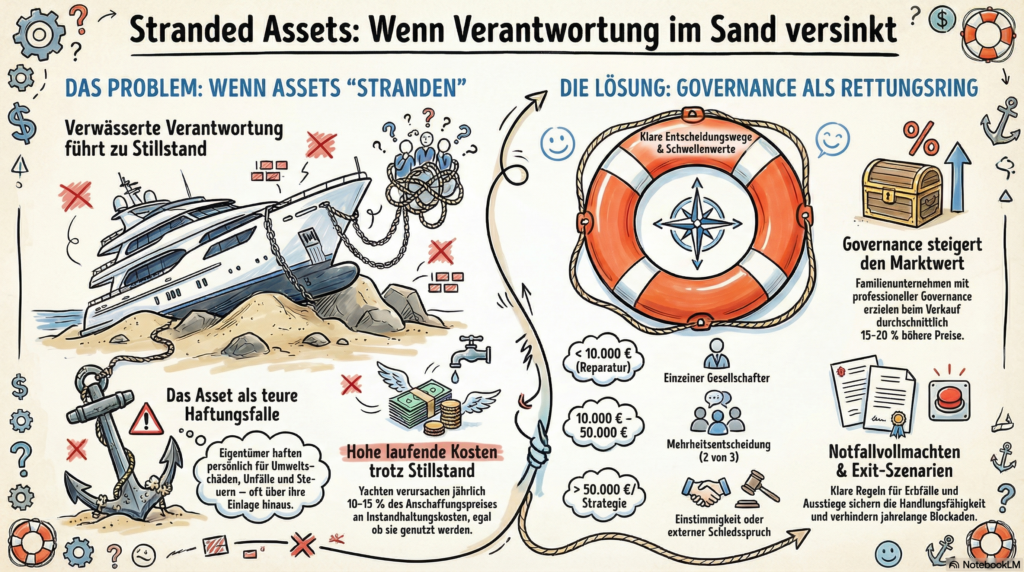

- Laufende Betriebs- und Instandhaltungskosten: Bei Yachten können diese 10 bis 15 Prozent des Anschaffungspreises pro Jahr betragen. Bei Unternehmensanteilen entsprechen dem die Kosten für Gesellschafterversammlungen, Rechts- und Steuerberatung, Betriebsprüfungen und Compliance-Strukturen.

- Haftungsrisiken und rechtliche Verpflichtungen: Eigentümer haften für Umweltschäden, Arbeitsunfälle, Verstöße gegen Meldepflichten oder Verletzungen Dritter. Bei Yachten gilt das Seerecht, bei Unternehmen das Gesellschafts-, Haftungs- und Steuerrecht – in allen Fällen entstehen persönliche Risiken für die Gesellschafter.

- Kontinuierlicher Entscheidungsbedarf: Reparaturen, Modernisierungen, Versicherungsanpassungen, Verkaufsüberlegungen – jedes Asset erfordert aktive Bewirtschaftung. Fehlt eine klare Entscheidungsstruktur, entstehen Verzögerungen, die den Wert des Assets gefährden.

- Sonderkosten im Ernstfall: Bei der „Acoa” sind das die Bergungskosten von über 300.000 Euro. Bei Unternehmen können das Sanierungskosten, Rechtsstreitigkeiten, Nachschusspflichten oder Steuernachzahlungen sein – häufig in erheblicher Größenordnung und meist mit kurzem zeitlichem Vorlauf.

Die Yacht „Acoa” zeigt das exemplarisch: Während das Schiff langsam im Sand versinkt, kostet jeder Tag Liegezeit zusätzliches Geld. Wind und Wellen beschädigen den Rumpf, Salzwasser dringt in die Elektronik ein, Öl und Treibstoff gefährden das Meer. Gleichzeitig drohen behördliche Zwangsmaßnahmen, Bußgelder wegen Umweltverschmutzung und eine mögliche Beschlagnahmung durch die spanischen Behörden. Genau in solchen Momenten wird deutlich: Ein Asset ist nicht nur „Wert”, sondern auch Verantwortung, Haftung und Handlungsbedarf.

Stranded Assets: Wenn nicht nur das Objekt strandet

Im Nachhaltigkeitsdiskurs ist der Begriff „stranded assets” längst etabliert – Vermögenswerte, die wirtschaftlich feststecken, weil sich regulatorische, technologische oder gesellschaftliche Rahmenbedingungen ändern. Klassische Beispiele sind Kohlekraftwerke nach dem Ausstiegsbeschluss, Diesel-Immobilien in Innenstadtlagen oder fossile Reserven nach Einführung strenger CO₂-Abgaben.

Bei vielen privaten und unternehmerischen Vermögen existiert eine ähnliche, jedoch weniger beachtete Variante des Strandens:

Das strukturelle Stranden

- Das Objekt ist vorhanden, aber es ist unklar, wer entscheiden darf: Mehrere Gesellschafter halten Anteile, doch die Gesellschaftsverträge regeln nur Routinefälle. Sobald außergewöhnliche Entscheidungen anstehen – etwa eine Kapitalerhöhung, ein Teilverkauf oder eine Sanierung – fehlen klare Mehrheitsverhältnisse oder Eskalationswege.

- Es gibt mehrere wirtschaftlich Berechtigte, aber keine klare Governance: Erbengemeinschaften, Poolvereinbarungen, treuhänderische Strukturen – formell ist alles geregelt, faktisch blockiert Uneinigkeit jede Entscheidung. Die Folge: Stillstand, während sich Märkte, Bewertungen oder Risiken verändern.

- Emotionale Bindungen verhindern rationale Entscheidungen: Die Ferienimmobilie der Großeltern, das vom Vater gegründete Unternehmen, die Yacht als Symbol des gemeinsamen Erfolgs – emotionale Faktoren erschweren ökonomisch gebotene Trennungen. Das Ergebnis: überhöhte Kosten, sinkende Renditen, wachsende Konflikte.

Im Fall der „Acoa” ist die Situation besonders unübersichtlich: Mehrere deutsche Teilhaber werden genannt, doch wer letztlich für die Bergung und mögliche Umweltschäden einsteht, bleibt unklar. Ein Miteigentümer bietet seinen Anteil öffentlich für einen Euro an – ein deutliches Signal dafür, dass die Haftungsrisiken den Restwert bei weitem übersteigen. Das Ergebnis: Stillstand, Reibungsverluste und steigende Kosten, während Wind und Wellen weiter an Substanz und Wert zehren.

Parallelen zu Unternehmensbeteiligungen

Ähnliche Muster zeigen sich bei unternehmerischen Vermögen:

- Erbengemeinschaften mit Unternehmensanteilen: Nach dem Tod des Gründers halten drei Geschwister je ein Drittel der GmbH-Anteile. Zwei möchten das Unternehmen verkaufen, einer will es behalten. Der Gesellschaftsvertrag kennt keine Abfindungsregelung, keine Verkaufsklausel, keine Schiedsvereinbarung. Die Folge: jahrelange Blockade, sinkende Investitionsbereitschaft, Abwanderung von Führungskräften.

- Family Offices mit unklaren Mandaten: Ein Multi-Family-Office betreut das Vermögen von vier Familienstämmen. Bei guten Renditen herrscht Harmonie, doch als Liquidität für eine dringende Investition benötigt wird, blockieren unterschiedliche Risikobereitschaften und Zeithorizonte die Entscheidung. Das Ergebnis: verpasste Chancen, frustrierte Manager, schwindende Performance.

- Beteiligungsgesellschaften ohne Konfliktmechanismen: Drei Unternehmer gründen gemeinsam eine Holding, um Immobilien zu erwerben. Solange die Mieterträge fließen, funktioniert das Modell. Als eine Immobilie sanierungsbedürftig wird und erhebliche Nachschüsse erfordert, kann sich keiner der drei Partner durchringen, zusätzliches Kapital einzuschießen. Die Immobilie verliert an Wert, Mieter kündigen, die Substanz verfällt – während die Partner um Zuständigkeiten streiten.

Eigentümergemeinschaften: Harmonie bis zur ersten Krise

Besonders anfällig für strukturelles Stranden sind Eigentümergemeinschaften – ob bei Yachten, Ferienimmobilien, Betriebsvermögen oder Beteiligungsgesellschaften. Solange alles planmäßig läuft, wirkt geteiltes Eigentum erstaunlich harmonisch:

- Nutzung und Freude werden geteilt: Die Yacht steht allen zur Verfügung, die Ferienvilla bietet Platz für mehrere Familien, das Unternehmen wirft regelmäßige Ausschüttungen ab.

- Laufende Kosten erscheinen überschaubar: Aufgeteilt auf mehrere Schultern fallen Instandhaltung, Versicherung und Verwaltung weniger ins Gewicht.

- Man versteht sich gut: Oft sind die Beteiligten familiär oder freundschaftlich verbunden, Vertrauen ersetzt formelle Strukturen, Konflikte werden informell gelöst.

Doch sobald zusätzlicher Kapitalbedarf entsteht, Risiken eintreten oder schnelle Entscheidungen erforderlich werden, zeigt sich die Schattenseite:

Die typischen Konfliktlinien

- Wer entscheidet? Bei zwei Gesellschaftern mit je 50 Prozent droht Patt. Bei drei oder mehr Beteiligten bilden sich Koalitionen, die nicht immer sachlich motiviert sind.

- Wer trägt welche Kosten? Manche Gesellschafter können oder wollen zusätzliches Kapital einbringen, andere nicht. Entstehen daraus unterschiedliche Beteiligungsquoten? Verlieren die nicht zahlenden Partner ihre Mitspracherechte?

- Wer haftet – und wofür genau? Bei Personengesellschaften (GbR, OHG) haften alle Gesellschafter gesamtschuldnerisch, auch über ihre Einlage hinaus. Bei Kapitalgesellschaften (GmbH, UG) beschränkt sich die Haftung formal, doch bei Bürgschaften, Patronatserklärungen oder Durchgriffshaftung droht persönliche Inanspruchnahme.

- Wer hat welche Informationsrechte? Nicht alle Gesellschafter sind gleichermaßen in die Geschäftsführung eingebunden. Informationsasymmetrien führen zu Misstrauen, verdeckten Entscheidungen und letztlich zu Rechtsstreitigkeiten.

Die romantische Idee „Es gehört uns allen” kippt dann schnell in die ernüchternde Realität „Keiner fühlt sich wirklich verantwortlich”. Das führt zu Verzögerungen, Konflikten und im Extremfall zu Wertvernichtung – wie bei einer Yacht, die tagelang im Seegang liegt, während sich die Beteiligten über Zuständigkeiten streiten.

Rechtsformen und ihre Tücken

Die gewählte Rechtsform beeinflusst die Handlungsfähigkeit erheblich:

- GbR (Gesellschaft bürgerlichen Rechts): Einfach zu gründen, niedrige Kosten, aber: Entscheidungen erfordern grundsätzlich Einstimmigkeit (§ 709 BGB), sofern nichts anderes vereinbart wurde. Jeder Gesellschafter kann im Zweifel jede Entscheidung blockieren.

- GmbH (Gesellschaft mit beschränkter Haftung): Haftungsbeschränkung auf das Gesellschaftsvermögen, klare Organe (Gesellschafterversammlung, Geschäftsführung). Doch auch hier gilt: Ohne durchdachten Gesellschaftsvertrag drohen Blockaden, besonders bei 50/50-Beteiligungen oder Dreiergespannen ohne Mehrheitsregelungen.

- Erbengemeinschaft: Rechtlich eine Gesamthandsgemeinschaft, die nur gemeinschaftlich handeln kann (§ 2032 BGB). Alle Erben müssen sich einig sein, bevor irgendetwas passiert. Die gesetzliche Regelung sieht keine Geschäftsführungsbefugnis Einzelner vor – im Krisenfall ein Desaster.

- Poolvereinbarungen: Mehrere Gesellschafter bündeln ihre Stimmrechte, um gemeinsam aufzutreten. Solange Konsens besteht, funktioniert das. Sobald die Interessen auseinanderdriften, zeigt sich: Der Pool bindet rechtlich, verhindert aber keine Konflikte – er verschärft sie.

Governance statt Romantik: Was gute Strukturen leisten

Was lässt sich aus Fällen wie der gestrandeten Yacht für die eigene Vermögensstruktur lernen? Die Antwort liegt in einer Erkenntnis, die im institutionellen Asset Management längst Standard ist, im privaten und mittelständischen Bereich jedoch häufig fehlt: Gute Governance ist nicht Luxus, sondern Wertsicherung.

Drei zentrale Elemente bilden das Fundament handlungsfähiger Vermögensstrukturen:

1. Klare Zuständigkeiten definieren

Für jedes bedeutende Asset sollte eindeutig geregelt sein, wer im Ernstfall entscheidet:

- Bei Schäden: Wer darf Reparaturen bis zu welchem Betrag freigeben? Wer entscheidet über Notmaßnahmen?

- Bei Kapitalbedarfen: Wer kann Nachschüsse einfordern? Welche Mehrheiten sind erforderlich? Was passiert, wenn ein Gesellschafter nicht zahlt?

- Bei Verkäufen: Wer darf einen Exit anstoßen? Welche Bewertungsverfahren gelten? Wie werden Vorkaufsrechte geregelt?

- Bei strategischen Entscheidungen: Wer bestimmt über Investitionen, Desinvestitionen, Umstrukturierungen? Welche Schwellenwerte gelten?

Praxisbeispiel: Ein Family Office verwaltet eine Immobilie in Berlin, die drei Geschwistern je zu einem Drittel gehört. Der Gesellschaftsvertrag sieht vor: Instandhaltungen bis 10.000 Euro kann ein einzelner Gesellschafter freigeben. Maßnahmen zwischen 10.000 und 50.000 Euro erfordern die Zustimmung von zwei Gesellschaftern. Alles darüber hinaus bedarf einstimmiger Entscheidung – oder eines Schiedsspruchs durch einen vorab benannten externen Berater. Diese Regelung hat bereits zweimal Konflikte verhindert.

2. Verantwortung und Haftung transparent machen

Es reicht nicht zu wissen, wem wie viel „gehört”. Entscheidend ist, wer für welche Risiken einsteht:

- Persönliche Haftung: Bei GbR, OHG oder Komplementär-Positionen haften Gesellschafter unbeschränkt. Diese Risiken müssen allen Beteiligten bewusst sein – und vertraglich abgesichert werden (etwa durch Freistellungsklauseln oder Versicherungen).

- Haftung gegenüber Dritten: Umweltschäden, Arbeitsunfälle, Produkthaftung – wer haftet, wenn das Asset Schaden verursacht? Reicht die Versicherung? Wer zahlt den Selbstbehalt?

- Steuerliche Haftung: Bei Beteiligungen an Personengesellschaften können Gesellschafter für Steuerschulden der Gesellschaft in Anspruch genommen werden (§ 191 AO, Haftung des Vertreters). Das gilt auch für bereits ausgeschiedene Gesellschafter, wenn die Schuld während ihrer Mitgliedschaft entstanden ist.

- Reputationsrisiken: Insbesondere bei öffentlich sichtbaren Assets (Yachten, Luxusimmobilien, bekannten Unternehmen) können negative Schlagzeilen auf alle Gesellschafter zurückfallen.

Praxisbeispiel: Drei Unternehmer halten eine Beteiligung an einer Windpark-GmbH & Co. KG. Die KG haftet unbeschränkt gegenüber Dritten, die Komplementär-GmbH ist faktisch vermögenslos. Die drei Unternehmer haben eine Haftpflichtversicherung über 10 Millionen Euro abgeschlossen und sich gegenseitig verpflichtet, bei Inanspruchnahme gemäß ihrer Beteiligungsquote zu zahlen. Zudem wurde eine Freistellungsklausel vereinbart: Wer fahrlässig einen Schaden verursacht, muss die anderen freistellen.

3. Handlungsfähigkeit vertraglich absichern

Gesellschaftsverträge, Poolvereinbarungen und Family-Governance-Regelungen sollten ausdrücklich regeln, wie in außergewöhnlichen Situationen gehandelt wird:

- Schwellenwerte für Entscheidungen: Welche Beschlüsse erfordern einfache, welche qualifizierte, welche einstimmige Mehrheit? Bei welchen Themen gibt es Vetorechte?

- Eskalationsmechanismen: Was passiert, wenn keine Einigung erzielt wird? Schiedsverfahren, Mediation, Mehrheitsentscheidungen mit Abfindungsrecht für überstimmte Minderheiten?

- Notfallvollmachten: Wer darf in zeitkritischen Situationen (Unfälle, behördliche Anordnungen, drohende Insolvenz) stellvertretend für alle entscheiden?

- Exit-Szenarien: Wie können Gesellschafter ausscheiden? Welche Abfindungsregelungen gelten? Gibt es Vorkaufsrechte, Mitverkaufsrechte (Tag-Along), Mitveräußerungspflichten (Drag-Along)?

Praxisbeispiel: Eine vierköpfige Gesellschaftergruppe hält eine Produktions-GmbH. Der Gesellschaftsvertrag sieht vor: Bei Uneinigkeit über strategische Entscheidungen kann jeder Gesellschafter ein Schiedsverfahren einleiten. Der Schiedsspruch ist bindend. Zudem gilt: Wer mit einer Mehrheitsentscheidung nicht einverstanden ist, kann binnen sechs Monaten seinen Anteil zum Verkehrswert an die übrigen Gesellschafter verkaufen. Dieses Recht wurde bereits einmal genutzt – und hat einen jahrelangen Rechtsstreit verhindert.

Juristische Fundierung: Gesellschaftsrecht und Haftung

Die rechtliche Ausgestaltung von Vermögensstrukturen folgt in Deutschland primär dem Gesellschaftsrecht (BGB, HGB, GmbHG, AktG) sowie dem Erbrecht (BGB, §§ 1922 ff.). Ergänzend relevant sind steuerrechtliche Regelungen (EStG, KStG, UmwStG) und zivilprozessuale Vorschriften (ZPO).

Zentrale Normen für Eigentümergemeinschaften

- § 709 BGB (GbR): Grundsätzlich Einstimmigkeit bei Geschäftsführungsmaßnahmen, sofern nichts anderes vereinbart ist. In der Praxis unbedingt durch Mehrheitsregelungen im Gesellschaftsvertrag ersetzen.

- § 164 HGB (OHG): Jeder Gesellschafter ist grundsätzlich zur Geschäftsführung berechtigt, sofern nichts anderes vereinbart ist. Hier ist klare vertragliche Regelung zwingend erforderlich.

- § 37 Abs. 1 GmbHG: Gesellschafterbeschlüsse werden grundsätzlich mit einfacher Mehrheit gefasst. Der Gesellschaftsvertrag kann abweichende Mehrheitserfordernisse vorsehen – was zur Blockade führen kann.

- § 2032 BGB (Erbengemeinschaft): Alle Erben können nur gemeinschaftlich über den Nachlass verfügen. Einzelne Erben haben nur verwaltende Befugnisse. Ohne Testament oder Erbvertrag mit klaren Regelungen droht Stillstand.

- § 128 HGB (persönliche Haftung bei OHG/KG): Gesellschafter haften unbeschränkt und gesamtschuldnerisch für Verbindlichkeiten der Gesellschaft. Diese Haftung besteht auch nach Ausscheiden fort für Altverbindlichkeiten (§ 160 HGB, fünf Jahre ab Eintragung des Ausscheidens).

Meldepflichten und Dokumentationspflichten

Vermögensstrukturen unterliegen zahlreichen Meldepflichten, deren Versäumnis zu Bußgeldern, Haftung oder steuerlichen Nachteilen führen kann:

- Transparenzregister (§ 20 GwG): Alle juristischen Personen und eingetragene Personengesellschaften müssen ihre wirtschaftlich Berechtigten melden. Bei Verstößen drohen Bußgelder bis 1 Million Euro.

- Jahresabschlüsse: GmbH und AG sind zur Erstellung und Offenlegung verpflichtet (§ 325 HGB). Auch Personengesellschaften über bestimmten Schwellenwerten unterliegen der Publizitätspflicht.

- Steuerliche Meldepflichten: Beteiligungen an ausländischen Gesellschaften, grenzüberschreitende Vermögensübertragungen, Treuhandverhältnisse – all das löst steuerliche Anzeige- und Dokumentationspflichten aus (§ 138 AO, § 138d AO für grenzüberschreitende Steuergestaltungen).

- Erbschaftsteuer: Erwerbe von Todes wegen sind binnen drei Monaten dem Finanzamt anzuzeigen (§ 30 ErbStG). Bei Betriebsvermögen gelten besondere Bewertungs- und Verschonungsregeln, deren Nichteinhaltung zu erheblichen Nachforderungen führen kann.

Die strategische Dimension: Governance als Werttreiber

Gute Governance ist mehr als Schadensvermeidung. Sie ist ein aktiver Werttreiber, der in drei Dimensionen wirkt:

1. Senkung der Kapitalkosten

Investoren – ob institutionelle Family Offices, Private-Equity-Gesellschaften oder strategische Käufer – bewerten Vermögensstrukturen nicht nur nach ihrem operativen Potenzial, sondern auch nach ihrer Governance-Qualität. Gut strukturierte Assets mit klaren Entscheidungswegen und transparenter Haftungsverteilung erzielen höhere Bewertungen und niedrigere Risikoaufschläge.

Marktdaten: Eine Studie der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW) aus dem Jahr 2024 zeigt: Familienunternehmen mit professionellen Governance-Strukturen erzielen im Durchschnitt 15 bis 20 Prozent höhere Verkaufspreise als vergleichbare Unternehmen mit unklaren Eigentumsverhältnissen oder Konflikten im Gesellschafterkreis.

2. Erhöhung der Entscheidungsgeschwindigkeit

In volatilen Märkten ist Geschwindigkeit ein Wettbewerbsvorteil. Vermögensstrukturen, die schnell auf Marktveränderungen reagieren können, sichern sich bessere Einstiegs- und Ausstiegszeitpunkte, vermeiden Verluste und nutzen Chancen.

Praxisbeispiel: Ein Multi-Family-Office verwaltet Immobilien in deutschen Großstädten. Als 2023 die Zinswende einsetzte, konnten zwei Objekte innerhalb von sechs Wochen verkauft werden – zu Preisen 10 Prozent über dem späteren Marktniveau. Möglich wurde das durch vorab vereinbarte Verkaufsvollmachten und klare Bewertungsmechanismen. Andere Immobilien, bei denen langwierige Gesellschafterbeschlüsse erforderlich waren, wurden erst Monate später und zu deutlich niedrigeren Preisen veräußert.

3. Vermeidung von Vermögensschäden durch Blockaden

Jeder Tag, an dem eine notwendige Entscheidung verzögert wird, kostet Geld:

- Gestrandete Yachten verlieren täglich an Substanz.

- Sanierungsbedürftige Immobilien verlieren Mieter und Wert.

- Unternehmen ohne Investitionen verlieren Marktanteile.

- Beteiligungen ohne Exit-Strategie verpassen Höchstpreise.

Quantifizierung: In einer Analyse von 120 Familienvermögen durch das Institut für Familienunternehmen (IFU, 2024) zeigt sich: Strukturbedingte Entscheidungsverzögerungen kosten im Durchschnitt 3 bis 7 Prozent des jährlichen Vermögensertrags. Bei einem Vermögen von 10 Millionen Euro entspricht das 300.000 bis 700.000 Euro pro Jahr.

Praxisimplikationen: Fünf Bereiche, in denen Governance entscheidet

1. Immobilieneigentum

Ferienimmobilien, Mehrfamilienhäuser, Gewerbeimmobilien – viele Familien halten gemeinsam Immobilien, oft über Generationen hinweg. Typische Konfliktfelder:

- Modernisierungsbedarf: Neue Heizung, Dämmung, Photovoltaik – wer zahlt?

- Verkauf: Einer will aussteigen, die anderen behalten.

- Nutzung: Wer darf wann die Ferienwohnung nutzen?

Handlungsempfehlung: Eigentümervereinbarung mit klaren Regelungen zu Instandhaltung, Verkauf, Nutzung, Nachschusspflichten und Ausstiegsrechten. Sinnvoll ist auch eine jährliche Bewertung nach vereinbarten Kriterien, um Abfindungen kalkulierbar zu machen.

2. Unternehmensbeteiligungen

GmbH-Anteile, Kommanditbeteiligungen, Aktien am eigenen Familienunternehmen – unternehmerisches Vermögen ist besonders konfliktanfällig:

- Unterschiedliche Risikobereitschaft der Gesellschafter

- Divergierende Zeithorizonte (Ausschüttung vs. Wachstum)

- Persönliche Verflechtungen (Familie, Freundschaft, Geschäft)

Handlungsempfehlung: Gesellschaftsvertrag mit klaren Mehrheitsregelungen, Beirat oder Family Council zur strategischen Steuerung, Abfindungsregeln für ausscheidende Gesellschafter, Vorkaufsrechte und Drag-Along-/Tag-Along-Klauseln.

3. Finanzanlagen und Portfolios

Depots, Fonds, geschlossene Beteiligungen – auch Finanzanlagen können gemeinsam gehalten werden, etwa in einer Vermögensverwaltungs-GmbH oder als Pool:

- Unterschiedliche Anlagestile: konservativ vs. risikofreudig

- Liquiditätsbedarf: plötzliche Entnahmen destabilisieren das Portfolio

- Performance-Bewertung: Wer ist verantwortlich, wenn die Rendite enttäuscht?

Handlungsempfehlung: Klare Anlagerichtlinien (Investment Policy Statement), vereinbarte Rebalancing-Regeln, transparente Gebührenstruktur, Regelungen zu Entnahmen und Nachschüssen, professionelles Reporting.

4. Erbschaften und Nachfolge

Der Übergang von Vermögen zwischen Generationen ist der kritischste Moment:

- Unklare Testamente führen zu Erbstreitigkeiten.

- Fehlende Vollmachten lähmen Geschäfte im Todesfall.

- Pflichtteilsansprüche gefährden Unternehmen.

Handlungsempfehlung: Rechtzeitige Nachfolgeplanung mit Testament oder Erbvertrag, klare Regelungen zu Betriebsvermögen (Übertragung zu Lebzeiten, Nießbrauchslösungen), Vollmachten über den Tod hinaus, Pflichtteilsverzichte oder -stundungen.

5. Family Offices und Vermögensverwaltung

Family Offices sind komplexe Organisationen, die häufig mehrere Familienstämme oder Generationen betreuen:

- Interessenkonflikte zwischen Familienstämmen

- Unklarheit über Mandate und Befugnisse der Geschäftsführung

- Fehlende Erfolgskontrolle und Reporting-Standards

Handlungsempfehlung: Schriftliche Mandate für das Family Office, klare Governance-Strukturen (Beirat, Family Council, Gesellschafterversammlungen), transparente Kostenstruktur, regelmäßige externe Reviews, Nachfolgeregelungen für Schlüsselpersonen.

Die unbequeme, aber entscheidende Frage

Die „Acoa” wird irgendwann geborgen, verkauft, verschrottet oder repariert sein. Die Bergungskosten werden auf die Beteiligten umgelegt oder von Versicherungen übernommen werden. Die rechtlichen Auseinandersetzungen werden irgendwann beigelegt sein. Zurück bleibt jedoch eine Frage, die weit über diesen Einzelfall hinausweist – auf Yachten, Immobilien, Unternehmensanteile und ganze Familienvermögen:

Wer unterschreibt eigentlich, wenn es wirklich darauf ankommt?

Diese Frage sollte nicht im Ernstfall gestellt werden – wenn das Schiff bereits im Sand liegt, die Behörden Druck machen, die Kosten explodieren und die Beteiligten sich gegenseitig die Verantwortung zuschieben. Sie sollte gestellt werden, wenn noch Zeit ist, klare Strukturen zu schaffen:

- Wer entscheidet über Investitionen, Verkäufe, Sanierungen?

- Wer haftet persönlich, wer nur beschränkt?

- Wer kann im Notfall für alle handeln?

- Wer löst Konflikte, wenn keine Einigung erzielt wird?

Wer diese Frage frühzeitig, klar und verbindlich beantwortet, verhindert, dass Vermögen im Ernstfall strandet – und mit ihm die Verantwortung.

Anhang A: Handlungsschritte zur Verbesserung der Vermögens-Governance

| Nr. | Handlungsschritt | Zeitrahmen | Verantwortlich | Ziel |

| 1 | **Bestandsaufnahme aller gemeinsam gehaltenen Assets** | 4 Wochen | Vermögensinhaber / Family Office | Vollständige Übersicht über Beteiligungen, Rechtsformen, wirtschaftlich Berechtigte |

| 2 | **Prüfung bestehender Gesellschaftsverträge und Vereinbarungen** | 6 Wochen | Rechtsanwalt / Steuerberater | Identifikation von Lücken, Widersprüchen, fehlenden Regelungen |

| 3 | **Analyse der Entscheidungsstrukturen** | 2 Wochen | Berater / Moderator | Klärung: Wer entscheidet was? Wo gibt es Blockaden? |

| 4 | **Definition von Schwellenwerten und Eskalationswegen** | 4 Wochen | Gesellschafter / Berater | Festlegung, welche Entscheidungen welche Mehrheiten erfordern |

| 5 | **Erstellung oder Überarbeitung von Gesellschaftsverträgen** | 8 Wochen | Rechtsanwalt | Rechtssichere Verankerung der neuen Governance-Regeln |

| 6 | **Einrichtung eines Beirats oder Family Councils** | 6 Wochen | Gesellschafter | Schaffung eines Gremiums für strategische und konfliktlösende Entscheidungen |

| 7 | **Vereinbarung von Exit-Regelungen und Abfindungsmechanismen** | 4 Wochen | Rechtsanwalt / Wirtschaftsprüfer | Sicherstellung, dass Gesellschafter ausscheiden können, ohne das Asset zu gefährden |

| 8 | **Erstellung von Notfallvollmachten und Vertretungsregelungen** | 2 Wochen | Notar / Rechtsanwalt | Handlungsfähigkeit im Krankheits- oder Todesfall |

| 9 | **Implementierung eines regelmäßigen Reportings** | laufend | Geschäftsführung / Family Office | Transparenz über Wertentwicklung, Kosten, Risiken |

| 10 | **Externe Review alle zwei bis drei Jahre** | alle 2–3 Jahre | Externer Berater | Anpassung der Strukturen an veränderte Rahmenbedingungen |

Anhang B: Rechtliche Quellen und Fundstellen

| Rechtsgebiet | Norm | Inhalt | Relevanz für Vermögens-Governance |

| **BGB (Gesellschaftsrecht)** | § 709 BGB | Geschäftsführung bei GbR: Einstimmigkeit | Ohne vertragliche Regelung droht Blockade |

| § 714 BGB | Verfügungen über GbR-Vermögen | Alle Gesellschafter müssen zustimmen | |

| § 738 BGB | Kündigung einer GbR | Ausstiegsmöglichkeiten, ggf. zur Unzeit | |

| **BGB (Erbrecht)** | § 2032 BGB | Verfügung über Nachlassgegenstand | Erbengemeinschaft kann nur gemeinschaftlich handeln |

| § 2038 BGB | Verwaltung des Nachlasses | Mehrheitsentscheidungen möglich, aber begrenzt | |

| **HGB (Personengesellschaften)** | § 128 HGB | Persönliche Haftung der Gesellschafter | Unbeschränkte Haftung bei OHG/KG (Komplementäre) |

| § 164 HGB | Geschäftsführung bei OHG | Grundsätzlich jeder Gesellschafter berechtigt | |

| § 161 Abs. 2 HGB | Entsprechende Anwendung bei KG | Komplementäre führen die Geschäfte | |

| **GmbHG** | § 37 Abs. 1 GmbHG | Mehrheitsbeschlüsse | Einfache Mehrheit, sofern Satzung nichts anderes bestimmt |

| § 46 GmbHG | Zuständigkeiten der Gesellschafterversammlung | Grundlagenentscheidungen | |

| § 47 Abs. 4 GmbHG | Schriftliche Beschlussfassung | Erleichtert Entscheidungen ohne Versammlung | |

| **Steuerrecht** | § 138 AO | Anzeigepflichten | Beteiligungen, Treuhandverhältnisse melden |

| § 138d AO | Grenzüberschreitende Steuergestaltungen | Meldepflicht für Berater und Steuerpflichtige | |

| § 191 AO | Haftung des Vertreters | Auch Gesellschafter können persönlich haften | |

| **Geldwäschegesetz** | § 20 GwG | Transparenzregister | Meldung wirtschaftlich Berechtigter |

| § 56 GwG | Bußgeldvorschriften | Bis 1 Million Euro bei Verstößen | |

| **Publizitätsgesetz** | § 1 PublG | Anwendungsbereich | Große Personengesellschaften müssen publizieren |

Anhang C: Zusammenfassung der wichtigsten Praxisimplikationen

1. Vermögen ohne Governance ist ein Risiko, kein Asset

Assets erzeugen nicht nur Erträge, sondern auch Kosten, Haftung und Entscheidungsbedarf. Ohne klare Strukturen droht strukturelles Stranding: Das Vermögen ist vorhanden, aber niemand kann oder will handeln.

2. Geteiltes Eigentum funktioniert nur mit klaren Regeln

Eigentümergemeinschaften – ob bei Yachten, Immobilien oder Unternehmen – benötigen eindeutige Regelungen für drei Bereiche:

- Wer entscheidet was?

- Wer haftet wofür?

- Wie kann man aussteigen?

3. Gesellschaftsverträge sollten den Krisenfall regeln

Die meisten Gesellschaftsverträge sind für den Normalfall geschrieben. Entscheidend ist jedoch, was bei Konflikten, Kapitalbedarfen, Verkaufsabsichten oder Todesfällen passiert. Diese Fälle müssen explizit geregelt sein.

4. Rechtsformwahl beeinflusst Handlungsfähigkeit erheblich

GbR, GmbH, OHG, KG, Erbengemeinschaft – jede Rechtsform hat andere Entscheidungs- und Haftungsregeln. Die Wahl sollte bewusst und mit Blick auf die Governance-Anforderungen erfolgen.

5. Emotionale Faktoren gefährden rationale Entscheidungen

Besonders bei Familienvermögen erschweren emotionale Bindungen ökonomisch gebotene Trennungen. Hier helfen externe Moderatoren, Beiräte oder Family Councils.

6. Notfallvollmachten sind unverzichtbar

Im Krankheits- oder Todesfall muss jemand handeln können. Ohne Vollmachten über den Tod hinaus droht Handlungsunfähigkeit – oft mit erheblichen finanziellen Folgen.

7. Regelmäßige Reviews sichern Anpassungsfähigkeit

Vermögensstrukturen sollten alle zwei bis drei Jahre extern überprüft werden: Passen die Regelungen noch? Haben sich Rahmenbedingungen geändert? Sind neue Gesellschafter hinzugekommen?

8. Gute Governance ist ein Werttreiber

Professionelle Strukturen erhöhen Verkaufspreise, senken Kapitalkosten, beschleunigen Entscheidungen und vermeiden Vermögensschäden durch Blockaden. Die Investition in Governance zahlt sich mehrfach aus.

9. Die zentrale Frage lautet immer: Wer unterschreibt im Ernstfall?

Wer diese Frage nicht beantworten kann, hat ein strukturelles Problem. Wer sie frühzeitig klärt, sichert Vermögen, Handlungsfähigkeit und Familienfrieden.