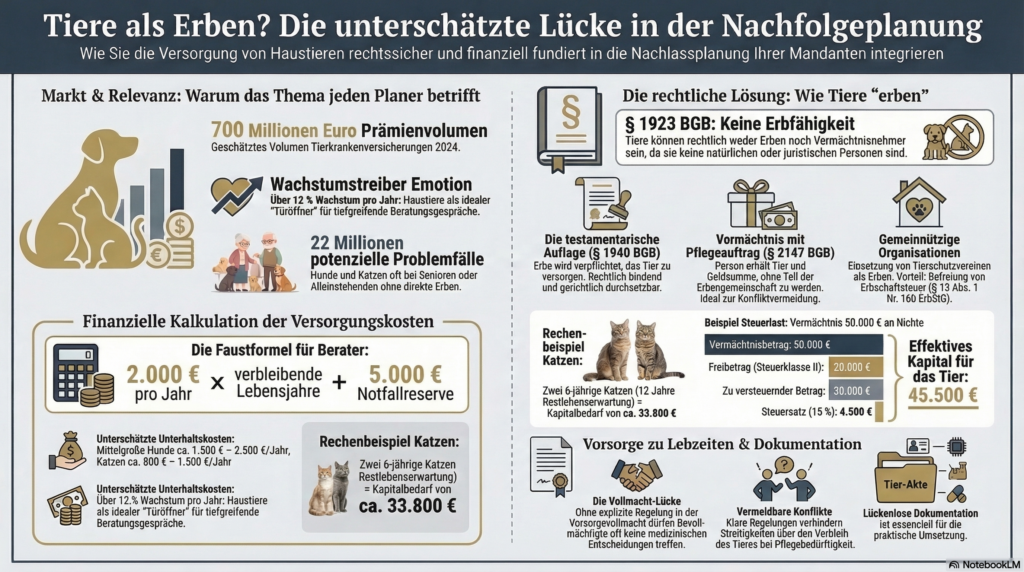

Der boomende Markt für Tierkrankenversicherungen – mit einem Prämienvolumen von 700 Millionen Euro im Jahr 2024 und jährlichen Wachstumsraten von über 12 Prozent – zeigt vor allem eines: Die emotionale und finanzielle Bedeutung von Haustieren in deutschen Haushalten steigt kontinuierlich. Über 22 Millionen Hunde und Katzen leben in Deutschland, viele davon bei alleinstehenden oder kinderlosen Personen sowie bei Senioren. Was im Versicherungsgespräch als niedrigschwelliger Beratungsanlass beginnt, führt zwangsläufig zu einer der drängendsten Fragen der privaten Nachfolgeplanung:

Was geschieht mit dem geliebten Tier, wenn der Halter stirbt oder pflegebedürftig wird?

Für Finanz- und Nachfolgeplaner eröffnet dieses Thema einen emotional wirksamen und fachlich anspruchsvollen Zugang zur Vermögensnachfolge. Die rechtlichen, steuerlichen und organisatorischen Aspekte der Tierversorgung im Erbfall sind komplex – und werden in der Beratungspraxis häufig übersehen. Dabei bietet gerade dieses Thema die Chance, Mandanten für die Notwendigkeit einer umfassenden Nachlassplanung zu sensibilisieren.

Rechtliche Grundlagen: Warum Tiere nicht erben können

Nach deutschem Recht sind Tiere zwar keine Sachen im engeren Sinne, werden aber im Erbrecht analog behandelt. Paragraph 1923 BGB regelt, dass nur natürliche und juristische Personen erbfähig sind. Ein Tier kann daher weder Erbe noch Vermächtnisnehmer sein. Diese rechtliche Klarheit bedeutet jedoch nicht, dass die Versorgung eines Tieres testamentarisch nicht geregelt werden kann – im Gegenteil: Das Gesetz bietet mehrere wirksame Instrumente.

Die testamentarische Auflage nach Paragraph 1940 BGB ermöglicht es dem Erblasser, dem Erben die Verpflichtung aufzuerlegen, das Tier aufzunehmen, zu versorgen und tierärztlich betreuen zu lassen. Die Auflage ist rechtlich bindend und kann im Streitfall durch andere Erben, Miterben oder sogar durch das Nachlassgericht von Amts wegen durchgesetzt werden. Das Amtsgericht Lüdinghausen stellte in einem Urteil von 2015 fest, dass ein Erbe, der sich weigert, die im Testament verfügte Tierpflege zu übernehmen, seinen Erbanspruch gefährdet.

Eine zweite Gestaltungsoption ist das Vermächtnis mit Pflegeauftrag nach Paragraph 2147 BGB. Hierbei wird eine bestimmte Person nicht als Erbe eingesetzt, sondern erhält das Tier sowie einen festgelegten Geldbetrag zur Deckung der Versorgungskosten aus dem Nachlass. Der Vermächtnisnehmer hat einen Anspruch gegen die Erben auf Herausgabe des Tieres und des Geldbetrags, ist aber nicht in die Erbauseinandersetzung eingebunden. Diese Konstruktion ist besonders dann sinnvoll, wenn die Person, die das Tier übernehmen soll, nicht gleichzeitig Erbe sein soll oder wenn mehrere Erben vorhanden sind.

Eine dritte Möglichkeit besteht in der Erbeinsetzung gemeinnütziger Organisationen, etwa des Deutschen Tierschutzbundes oder regionaler Tierschutzvereine. Diese übernehmen das Tier und sorgen für dessen artgerechte Unterbringung. Der Vorteil: Gemeinnützige Organisationen sind nach Paragraph 13 Nummer 16b ErbStG von der Erbschaftsteuer befreit. Zudem kann der Erblasser sicherstellen, dass das Tier professionell versorgt wird, auch wenn keine geeigneten Privatpersonen im Umfeld vorhanden sind.

Steuerliche Implikationen und Vermögensplanung

Die testamentarische Tierversorgung hat unmittelbare steuerliche Konsequenzen, die in der Beratung berücksichtigt werden müssen. Wird eine Privatperson per Vermächtnis mit der Tierpflege betraut und erhält dafür einen Geldbetrag, unterliegt dieser der Erbschaftsteuer. Die Höhe der Steuer richtet sich nach dem Verwandtschaftsgrad zum Erblasser und den geltenden Freibeträgen.

Ein Beispiel: Eine kinderlose Erblasserin hinterlässt ihrer Nichte ein Vermächtnis von 50.000 Euro zur Versorgung ihrer beiden Katzen. Die Nichte fällt in Steuerklasse II mit einem Freibetrag von 20.000 Euro. Die verbleibenden 30.000 Euro unterliegen einem Steuersatz von 15 Prozent, was eine Erbschaftsteuer von 4.500 Euro ergibt. Wird stattdessen eine gemeinnützige Tierorganisation bedacht, entfällt die Steuer vollständig.

Für vermögende Mandanten kann die Tierversorgung auch als Gestaltungselement in komplexeren Nachfolgestrukturen dienen. Die Errichtung einer Stiftung oder eines Treuhandvermögens zur dauerhaften Versorgung von Tieren ist rechtlich möglich, allerdings mit erheblichem administrativem Aufwand verbunden. In der Praxis wird diese Lösung eher bei Mandanten mit Vermögen über fünf Millionen Euro erwogen, insbesondere wenn es um die Versorgung mehrerer Tiere oder um Pferde geht, deren Unterhalt jährlich 10.000 bis 20.000 Euro betragen kann.

Vorsorgevollmacht und Betreuungsverfügung

Die Nachfolgeplanung für Haustiere endet nicht beim Testament. Mindestens ebenso wichtig ist die Regelung für den Fall, dass der Halter zu Lebzeiten handlungsunfähig wird – etwa durch Unfall, Krankheit oder Pflegebedürftigkeit. Hier greifen Vorsorgevollmacht und Betreuungsverfügung.

In der Vorsorgevollmacht sollte ausdrücklich geregelt werden, dass die bevollmächtigte Person auch Entscheidungen bezüglich der Haustiere treffen darf. Dies umfasst die Befugnis, das Tier in Pflege zu geben, tierärztliche Behandlungen zu veranlassen oder im äußersten Fall die Entscheidung über eine Euthanasie zu treffen. Ohne diese explizite Regelung kann es zu rechtlichen Unsicherheiten kommen, vornehmlich wenn mehrere Bevollmächtigte eingesetzt sind und unterschiedliche Vorstellungen über das Wohl des Tieres haben.

Ein Praxisfall aus der Beratung: Ein 72-jähriger verwitweter Mandant erleidet einen Schlaganfall und wird voraussichtlich dauerhaft pflegebedürftig. Sein Labrador-Rüde bleibt zunächst in der Wohnung zurück, da weder in der Vorsorgevollmacht noch in anderen Dokumenten geregelt ist, wer sich um das Tier kümmern soll. Die beiden erwachsenen Kinder, die beide bevollmächtigt sind, streiten über die Zukunft des Hundes. Der Sohn möchte ihn ins Tierheim geben, die Tochter selbst aufnehmen. Der Streit verzögert die notwendige Entscheidung um Wochen. Hätte der Mandant in der Vorsorgevollmacht eine klare Regelung getroffen, wäre dieser Konflikt vermeidbar gewesen.

Dokumentationspflichten und Umsetzung

Für Nachfolgeplaner ist es essenziell, die getroffenen Regelungen nicht nur rechtssicher zu formulieren, sondern auch deren praktische Umsetzbarkeit sicherzustellen. Dazu gehört eine vollständige Dokumentation aller relevanten Informationen zum Tier:

- Name, Rasse, Alter, Geschlecht, Chipnummer

- Kontaktdaten des behandelnden Tierarztes

- Impfpass und Gesundheitshistorie

- Fütterungsgewohnheiten, Medikation, Besonderheiten im Verhalten

- Kontaktdaten der Person, die im Notfall das Tier übernehmen soll

- Informationen zu bestehenden Versicherungen (Haftpflicht, Krankenversicherung)

Diese Dokumentation sollte an mehreren Stellen hinterlegt werden: beim Nachfolgeplaner, bei der bevollmächtigten Person, beim Tierarzt und idealerweise auch bei einer Vertrauensperson. Moderne digitale Nachlassplattformen ermöglichen zunehmend, solche Informationen verschlüsselt zu hinterlegen und im Bedarfsfall automatisch an definierte Empfänger zu übermitteln.

Finanzielle Kalkulation der Versorgungskosten

Ein häufiger Fehler in der Nachlassplanung ist die Unterschätzung der tatsächlichen Versorgungskosten. Die jährlichen Aufwendungen für ein Haustier variieren erheblich je nach Tierart, Größe und Gesundheitszustand. Für einen mittelgroßen Hund sind jährlich 1.500 bis 2.500 Euro realistisch, für Katzen 800 bis 1.500 Euro. Bei chronischen Erkrankungen oder im fortgeschrittenen Alter können die Kosten deutlich höher liegen.

Berater sollten bei der Vermächtniskalkulation eine Lebenserwartungsprognose einbeziehen. Ein fünfjähriger Hund hat eine statistische Lebenserwartung von weiteren acht bis zehn Jahren, eine zweijährige Katze von 15 bis 18 Jahren. Hinzu kommen mögliche Sonderkosten für Operationen oder langfristige Therapien. Eine realistische Kalkulationsgrundlage liegt bei 2.000 Euro pro Jahr und verbleibendem Lebensjahr, zzgl. einer Notfallreserve von 5.000 Euro.

Ein konkretes Beispiel: Eine 68-jährige Mandantin möchte sicherstellen, dass ihre beiden sechsjährigen Katzen im Todesfall versorgt sind. Prognose: jeweils 12 weitere Lebensjahre. Kalkulation: 2 Katzen × 12 Jahre × 1.200 Euro + 5.000 Euro Reserve = 33.800 Euro. Dieses Vermächtnis wird testamentarisch der Schwester zugewendet, die bereit ist, die Tiere aufzunehmen.

Integration in die ganzheitliche Nachfolgeberatung

Die Tierversorgung sollte nicht isoliert betrachtet, sondern in die Gesamtstrategie der Vermögensnachfolge integriert werden. Berater können das Thema als emotionalen Türöffner nutzen, um umfassendere Nachlassplanungen anzustoßen. Viele Mandanten, insbesondere kinderlose oder alleinstehende Personen, haben eine engere Bindung zu ihren Haustieren als zu entfernten Verwandten. Ein Gespräch über die Absicherung des Tieres führt oft erstmals zur Auseinandersetzung mit der eigenen Sterblichkeit und der Notwendigkeit eines Testaments.

Die systematische Erfassung von Haustierbesitz in der Kundendatenbank und die proaktive Ansprache des Themas im Beratungsgespräch schaffen Vertrauen und positionieren den Berater als ganzheitlichen Ansprechpartner. Checklisten zur Tierversorgung im Erbfall, Musterformulierungen für Testamente und Vorsorgevollmachten sowie Kooperationen mit spezialisierten Rechtsanwälten und Tierorganisationen runden das Leistungsangebot ab.

Die Nachfolgeplanung für Haustiere ist weit mehr als eine Nische. Sie ist ein strategisches Beratungsfeld, das Fachkompetenz, Empathie und ganzheitliches Denken vereint – Kernkompetenzen, die professionelle Finanz- und Nachfolgeplaner von transaktionalen Vertriebskanälen unterscheiden.