Finanzielle Weitsicht: Ruhestandsplanung im Kontext volkswirtschaftlicher Entwicklungen

In einer Welt, in der wirtschaftliche und soziale Veränderungen immer schneller vonstattengehen, ist es unerlässlich, sich auf die finanziellen Aspekte des Ruhestands vorzubereiten. Die Bedeutung einer soliden Finanzplanung kann nicht hoch genug eingeschätzt werden. In diesem Blogbeitrag werden wir die volkswirtschaftlichen Einflüsse und individuellen Planungsaspekte untersuchen, die bei der Finanzplanung für den Ruhestand zu berücksichtigen sind.

I. Volkswirtschaftliche Einflüsse

- Demografischer Wandel

Der demografische Wandel ist einer der bedeutendsten volkswirtschaftlichen Faktoren, die die Finanzplanung für den Ruhestand beeinflussen. Die alternde Bevölkerung in vielen entwickelten Ländern stellt die Sozialversicherungssysteme vor große Herausforderungen, da immer weniger Arbeitnehmer die Renten einer wachsenden Zahl von Rentnern finanzieren müssen. Diese Entwicklung kann zu einer sinkenden Rentenhöhe und einer steigenden Unsicherheit über die zukünftige Rentenfinanzierung führen.

Die Inflation hat direkte Auswirkungen auf die Kaufkraft von Ersparnissen und Renteneinkommen. Eine hohe Inflation führt dazu, dass die realen Renditen von Anlagen sinken und damit auch die Renten. Um die Kaufkraft im Ruhestand zu erhalten, ist es daher wichtig, bei der Finanzplanung Inflationsrisiken zu berücksichtigen.

- Niedrigzinsen

Niedrige Zinsen, wie sie in den letzten Jahren vorherrschend waren, stellen eine weitere Herausforderung für die Finanzplanung im Ruhestand dar. Die Renditen von festverzinslichen Anlagen wie Staatsanleihen und Bankguthaben sind auf historisch niedrige Niveaus gesunken, was die Erzielung ausreichender Renditen für den Ruhestand erschwert.

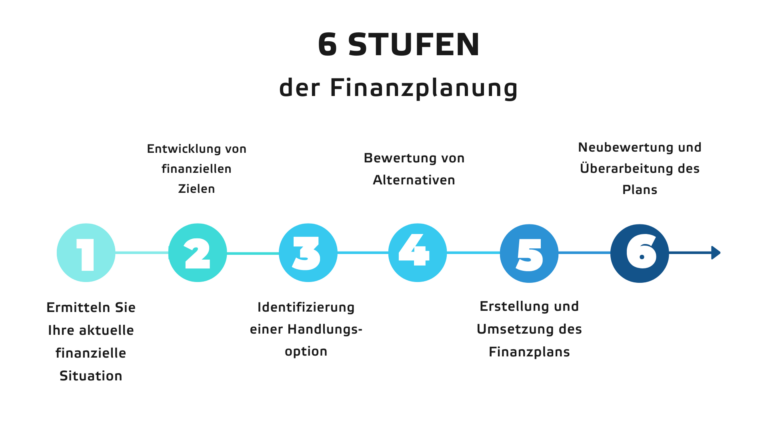

II. Individuelle Planung

- Bedarfsermittlung

Der erste Schritt einer erfolgreichen Finanzplanung für den Ruhestand besteht darin, den individuellen Bedarf zu ermitteln. Hierbei gilt es, die persönlichen Ausgaben und finanziellen Ziele im Ruhestand realistisch einzuschätzen und einen Plan zu erstellen, der die Inflation und die Lebenserwartung berücksichtigt.

Jeder Mensch hat eine unterschiedliche Risikobereitschaft, wenn es um Geldanlagen geht. Bei der Planung der finanziellen Absicherung im Ruhestand ist es wichtig, diese persönliche Risikobereitschaft zu berücksichtigen und entsprechend zu investieren.

Eine breit gestreute Anlagestrategie, die verschiedene Anlageklassen wie Aktien, Anleihen und Immobilien umfasst, kann dazu beitragen, das Risiko zu reduzieren und eine stabilere Rendite zu erzielen. Eine ausgewogene Mischung aus risikoreichen und risikoarmen Anlagen ist entscheidend für eine erfolgreiche Finanzplanung im Ruhestand

- Steuerliche Aspekte

Die steuerliche Behandlung von Einkommen und Anlagen spielt ebenfalls eine wichtige Rolle bei der Finanzplanung für den Ruhestand. Es ist ratsam, sich über die verschiedenen Steuervorteile, die sich aus bestimmten Anlageformen ergeben können, zu informieren und diese bei der Planung zu berücksichtigen.

- Flexible Rentenmodelle

Angesichts der Unsicherheiten, die mit den traditionellen Rentensystemen verbunden sind, ist es empfehlenswert, auch flexible Rentenmodelle wie die private Rentenversicherung oder die betriebliche Altersvorsorge in Betracht zu ziehen. Diese Modelle bieten in der Regel mehr Flexibilität bei der Gestaltung der Rentenzahlungen und können individuell auf die persönlichen Bedürfnisse zugeschnitten werden.

Fazit: Zehn Merksätze für eine erfolgreiche Finanzplanung im Ruhestand

- Berücksichtigen Sie den demografischen Wandel und seine Auswirkungen auf die Rentensysteme.

- Planen Sie für Inflationsrisiken und deren Einfluss auf die Kaufkraft Ihrer Ersparnisse.

- Achten Sie auf niedrige Zinsen und deren Auswirkungen auf die Rentabilität von Anlagen.

- Ermitteln Sie Ihren individuellen Bedarf und erstellen Sie einen realistischen Plan für den Ruhestand.

- Beachten Sie Ihre persönliche Risikobereitschaft bei der Auswahl von Geldanlagen.

- Streben Sie eine diversifizierte Anlagestrategie an, um das Risiko zu reduzieren und stabile Renditen zu erzielen.

- Informieren Sie sich über steuerliche Aspekte und nutzen Sie Steuervorteile bei der Planung.

- Prüfen Sie flexible Rentenmodelle als Alternative oder Ergänzung zur gesetzlichen Rente.

- Konsultieren Sie bei Bedarf einen unabhängigen Finanzberater, um eine maßgeschneiderte Finanzplanung zu erhalten.

- Überprüfen Sie regelmäßig Ihre Finanzplanung und passen Sie sie bei Bedarf an veränderte Lebensumstände oder Marktbedingungen an.

Die Finanzplanung für den Ruhestand ist ein komplexes Unterfangen, das von zahlreichen volkswirtschaftlichen Einflüssen und individuellen Faktoren abhängt. Eine solide Finanzplanung ist entscheidend, um einen angemessenen Lebensstandard im Ruhestand zu gewährleisten und finanzielle Sicherheit zu erreichen. Die Beachtung der genannten Merksätze und die regelmäßige Überprüfung und Anpassung der Finanzplanung können dazu beitragen, ein finanziell sorgenfreies Leben im Ruhestand zu führen.