Teaser: Ein Urteil des OLG Braunschweig (2 W 37/26) vom März 2026 setzt klare Grenzen für Testamentsvollstrecker: Wer Nachlassimmobilien an nahestehende Personen veräußert, riskiert schwebende Unwirksamkeit und jahrelange Blockaden. Was das für die professionelle Nachfolgeplanung bedeutet – und wie man Mandanten heute schützt.

I. Der Fall, der in die Praxis gehört

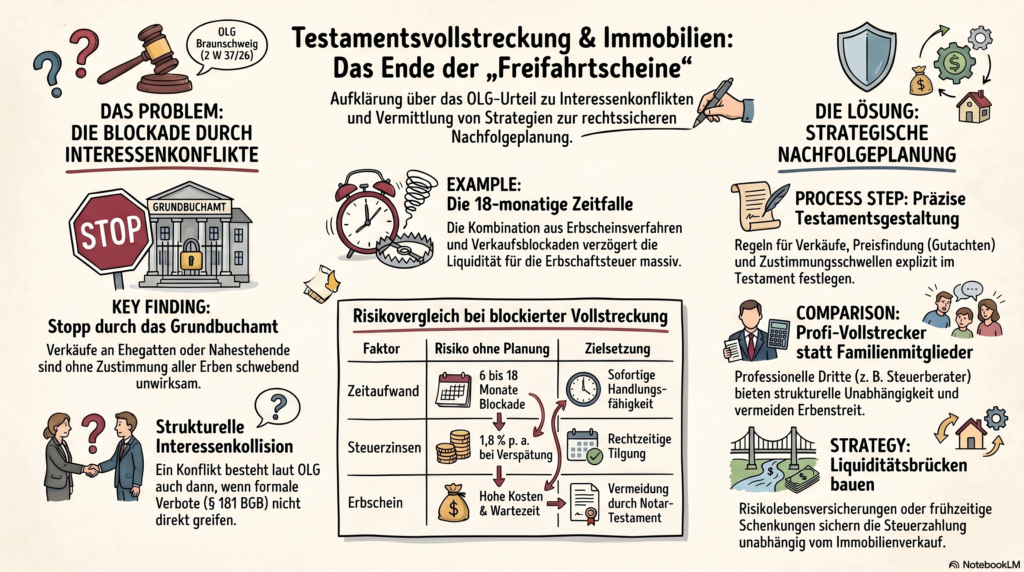

Am 24. März 2026 entschied das Oberlandesgericht Braunschweig in einem Fall, der auf den ersten Blick technisch wirkt – und auf den zweiten Blick die gesamte Praxis der Testamentsvollstreckung berührt (Az. 2 W 37/26).

Ein Testamentsvollstrecker wollte eine zum Nachlass gehörende Immobilie an seinen eigenen Ehegatten veräußern. Der Kaufvertrag war notariell beurkundet, die Vollstreckervollmacht schien formal ausreichend. Dennoch verweigerte das Grundbuchamt die Eintragung. Der Vollstrecker legte Beschwerde ein. Das OLG wies diese zurück – und begründete das Ergebnis mit einem Argument, das über den Einzelfall weit hinausweist: Ein gravierender Interessenkonflikt schränkt die Verfügungsbefugnis des Testamentsvollstreckers ein, selbst wenn die formalen Voraussetzungen eines Insichgeschäfts nach § 181 BGB nicht erfüllt sind.

Das ist kein akademisches Randproblem. Wer in der Finanz- und Nachfolgeplanung mit wohlhabenden Familien, Immobilienvermögen und Testamentsvollstreckungsanordnungen arbeitet, wird diesen Fall früher oder später am eigenen Schreibtisch wiedersehen – in ähnlicher oder abgewandelter Form.

Dieser Beitrag analysiert das Urteil, ordnet es in die bestehende Rechtslage ein und leitet daraus konkrete Planungsempfehlungen für die Beratungspraxis ab.

II. Rechtlicher Rahmen: Testamentsvollstrecker zwischen Macht und Pflicht

Die Grundstruktur der Testamentsvollstreckung

Die Testamentsvollstreckung ist in den §§ 2197 ff. BGB geregelt. Der Vollstrecker erhält nach § 2205 BGB das Recht, den Nachlass zu verwalten und über Nachlassgegenstände zu verfügen. Diese Befugnis ist umfassend – sie schließt grundsätzlich auch die Veräußerung von Immobilien ein.

Der Vollstrecker ist dabei kein Vertreter der Erben, sondern handelt im eigenen Namen, jedoch für Rechnung des Nachlasses. Diese rechtliche Konstruktion erklärt, warum § 181 BGB – das Verbot des Insichgeschäfts – in der klassischen Form nicht unmittelbar greift: Der Vollstrecker steht nicht auf beiden Seiten des Rechtsgeschäfts, wenn er eine Nachlassimmobilie an seinen Ehegatten verkauft. Er handelt nur auf der Verkäuferseite.

Der Grundsatz der Treuepflicht und das Verbot interessenwidrigen Handelns

Was § 181 BGB nicht leistet, leistet das allgemeine Recht: Der Testamentsvollstrecker unterliegt gemäß § 2216 BGB der Pflicht zur ordnungsgemäßen Verwaltung. Diese umfasst nach der ständigen Rechtsprechung des BGH auch ein Verbot, Geschäfte abzuschließen, bei denen ein schwerwiegender Interessenkonflikt besteht.

Das OLG Braunschweig griff genau diesen Punkt auf. Ein Vollstrecker, der eine Nachlassimmobilie an seinen Ehegatten veräußert, ist strukturell in einer Situation, in der er den Interessen des Nachlasses und damit der Erben nicht mehr unbefangen gegenübersteht. Die eheliche Lebens- und Vermögensgemeinschaft schafft eine Interessenvermischung, die das Geschäft materiell einem Insichgeschäft annähert – ohne die formalen Tatbestandsmerkmale des § 181 BGB zu erfüllen.

Die Folge: Schwebende Unwirksamkeit

Das Gericht qualifizierte das Rechtsgeschäft als schwebend unwirksam – nicht nichtig, aber ohne Zustimmung aller Erben und ohne formgerechten Erbnachweis gegenüber dem Grundbuchamt nicht vollziehbar. Das bedeutet: Weder wird der Eigentumsübergang eingetragen, noch kann das Geschäft einseitig durch den Vollstrecker geheilt werden. Es bedarf der Mitwirkung aller Erben – was in der Praxis, insbesondere bei Erbengemeinschaften, eine erhebliche Hürde darstellt.

III. Fünf Praxiskonstellationen, die dieses Urteil unmittelbar berührt

Die Bedeutung der Entscheidung erschließt sich erst vollständig, wenn man sie an konkreten Falltypen spiegelt, wie sie in der Beratungspraxis regelmäßig auftreten.

Konstellation 1: Der Unternehmer-Nachlass mit Mischvermögen

Ein Unternehmer verstirbt und hinterlässt neben Betriebsvermögen mehrere Mietobjekte im Privatvermögen. Im Testament wird sein ältester Sohn als Testamentsvollstrecker eingesetzt, der gleichzeitig Miterbe ist. Der Vollstrecker möchte eine Immobilie, die zur Begleichung der Erbschaftsteuer dringend veräußert werden muss, an seine eigene Ehefrau zu einem unter Marktwert liegenden Preis verkaufen.

Nach dem OLG-Urteil ist dieses Geschäft ohne Zustimmung der übrigen Erben nicht grundbuchfähig. Die Liquiditätsfrage – Zahlung der Erbschaftsteuer innerhalb von sechs Wochen nach Festsetzungsbescheid ohne Mahnaufschlag – bleibt ungelöst. Die Folge: Zinsen, ggf. Stundungsantrag, Konflikte in der Erbengemeinschaft.

Planungshinweis: Bereits bei der Strukturierung des Testaments sollte explizit geregelt werden, ob und unter welchen Bedingungen Verkäufe an nahestehende Personen zulässig sind – oder ob ein unabhängiger Immobilienmakler und ein Mindestpreismechanismus (z. B. Gutachterwert) vorgeschrieben werden.

Konstellation 2: Die testamentarische Begünstigung eines Lebensgefährten

Eine Erblasserin setzt ihren Lebensgefährten als Testamentsvollstrecker ein. Ihre beiden Kinder aus erster Ehe sind Erben. Der Lebensgefährte möchte eine Eigentumswohnung aus dem Nachlass an seine Schwester veräußern, um Liquidität für die Erbschaftsteuer zu schaffen.

Die Situation ist juristisch anders gelagert als im OLG-Fall (kein Ehegatte), aber die Interessenkonfliktlage bleibt bestehen. Familienangehörige ersten Grades können in der Interessensphäre des Vollstreckers liegen. Notare und Nachlassrichter werden – nach diesem Urteil – genauer hinschauen.

Planungshinweis: Wer Testamentsvollstrecker aus dem sozialen Umfeld des Erblassers einsetzt, sollte die Verkaufsbefugnisse klar begrenzen und Verfahrensvorgaben (Gutachten, Ausschreibung, Erbenmitwirkung) ins Testament aufnehmen.

Konstellation 3: Die vermögende Familie mit privatschriftlichem Testament

Ein Erblasser hinterlässt ein privatschriftliches Testament, das einen seiner drei Söhne als Testamentsvollstrecker benennt. Das Vermögen umfasst eine selbstgenutzte Immobilie, zwei Renditeobjekte und ein Wertpapierportfolio. Der Vollstrecker möchte zügig handeln und eine der Renditeobjekte verkaufen – an einen Bekannten, nicht an einen Familienangehörigen.

Problem: Das Grundbuchamt fordert für die Umschreibung einen Erbschein. Das privatschriftliche Testament reicht nicht. Die Beantragung des Erbscheins dauert – je nach Nachlassgericht und Auslastung – drei bis zwölf Monate. Die geplante Erbschaftsteuerzahlung ist nicht mehr termingerecht möglich.

Planungshinweis: Die Stundungsmöglichkeit nach § 28 ErbStG (Immobilien) sollte in der Planung standardmäßig einbezogen werden. Ebenso die Frage, ob ein notarielles Testament die Vorlage beim Grundbuchamt vereinfacht und den Erbscheinsweg vermeidet.

Konstellation 4: Mehrstufige Erbengemeinschaft mit Streitpotenzial

Vier Geschwister erben zu gleichen Teilen. Der älteste Bruder wird als Testamentsvollstrecker eingesetzt. Eine Immobilie soll zur Auflösung der Erbengemeinschaft veräußert werden. Ein Geschwisterteil ist mit dem Kaufpreis nicht einverstanden, verweigert die Zustimmung und blockiert das Geschäft.

Nach dem OLG-Urteil ist die Zustimmung aller Erben bei Interessenkonfliktlage nicht nur empfehlenswert – sie ist rechtlich erforderlich. Das schafft strukturelle Blockademöglichkeiten, die in der Praxis häufig als Druckmittel in anderen Erbstreitigkeiten eingesetzt werden.

Planungshinweis: Die Testamentsvollstreckung sollte in solchen Konstellationen von einem unabhängigen Dritten (Steuerberater, Rechtsanwalt, Notar, professioneller Testamentsvollstrecker) übernommen werden – nicht von einem Miterben.

Konstellation 5: Unternehmensimmobilie als Betriebsvermögen im Nachlass

Ein Unternehmer hinterlässt neben dem Betrieb auch das Betriebsgrundstück im Privatvermögen und verpachtet es an die eigene GmbH. Der eingesetzte Vollstrecker soll das Grundstück an die Gesellschaft veräußern, an der er selbst Gesellschafter ist.

Hier überschneiden sich Interessenkonflikt und steuerrechtliche Fragen: Handelt der Vollstrecker als Verkäufer und als wirtschaftlich Begünstigter auf der Käuferseite – durch seine Gesellschafterstellung – liegt ein funktionales Insichgeschäft vor, das über den OLG-Fall noch hinausgeht.

Planungshinweis: Bei Unternehmensnachlässen mit Immobilienvermögen ist die Trennung von Vollstreckung und Gesellschafterrolle durch entsprechende Testamentsgestaltung und ggf. Beiratslösungen unerlässlich.

IV. Drei Planungsparameter, die das Urteil neu kalibriert

Das OLG Braunschweig liefert keine neuen Rechtsprinzipien – aber es schärft die Anwendung bestehender Grundsätze in einer Weise, die die Praxis der Nachfolgeplanung nachhaltig beeinflusst. Drei Parameter verdienen besondere Aufmerksamkeit.

Parameter 1: Die Testamentsvollstrecker-Anordnung als Gestaltungsinstrument

Die Vollstreckungsanordnung im Testament ist kein Standardbaustein, der durch Copy-and-Paste eingefügt werden sollte. Sie ist ein hochgradig individuell zu gestaltendes Instrument, das folgende Fragen explizit regeln sollte:

- Veräußerungsverbote: Darf der Vollstrecker an Familienangehörige, Lebenspartner oder eigene Gesellschaften veräußern? Wenn ja: unter welchen Bedingungen?

- Preisfindungsmechanismus: Ist ein unabhängiges Gutachten (Verkehrswertgutachten nach § 194 BauGB) vorgeschrieben?

- Zustimmungsvorbehalte: Müssen Erben bei Veräußerungen über einem bestimmten Schwellenwert (z. B. 200.000 Euro) zustimmen?

- Haftungsfreistellung: Unter welchen Umständen haftet der Vollstrecker persönlich für Schäden, die durch Interessenkonflikte entstehen?

Diese Regelungen gehören heute in jede professionell gestaltete Testamentsvollstreckungsanordnung – sie sind nicht Aufgabe des Notars allein, sondern Ergebnis eines strukturierten Beratungsprozesses, der Finanz-, Steuer- und Rechtsperspektive verbindet.

Parameter 2: Die Erbscheinsplanung als Liquiditätsfaktor

Das Urteil macht erneut deutlich, was in der Praxis oft unterschätzt wird: Das Grundbuchamt akzeptiert bei privatschriftlichen Testamenten keinen Vollstreckervermerk ohne Erbscheinsnachweis. Die Erbscheinsbeantragung ist mit Kosten (nach GNotKG auf Basis des Nachlasswertes) und erheblichem Zeitaufwand verbunden.

Für die Nachfolgeplanung bedeutet das: Die zeitliche Sequenz zwischen Erbfall, Erbscheinserteilung, Vollstreckungsbefugnis und tatsächlicher Immobilienverfügung kann sechs bis achtzehn Monate umfassen. In dieser Zeit:

- läuft die Erbschaftsteuerfrist (§ 30 ErbStG: Anzeigepflicht innerhalb von drei Monaten),

- entstehen bei verspäteter Zahlung Stundungszinsen von derzeit 1,8 % p. a. (§ 238 AO),

- kann die Erbengemeinschaft keine lastenfreie Immobilie veräußern, wenn Streit über die Vollstreckerbefugnis besteht.

Praxisformel: Erbschaftsteuer-Liquiditätsbedarf = Nachlasswert x Steuersatz – verfügbare Liquidität (Guthaben, Versicherungen, Depots). Ist das Ergebnis negativ, braucht es eine Vorfinanzierungsstrategie – vor dem Erbfall, nicht danach.

Die Stundungsmöglichkeit nach § 28 ErbStG gilt für Grundbesitz – sie setzt jedoch voraus, dass die Zahlung aus dem Nachlassvermögen objektiv nicht zumutbar ist. Diese Einschätzung muss begründet und dokumentiert werden.

Parameter 3: Die Auswahl des Testamentsvollstreckers als strategische Entscheidung

Die häufigste Fehlentscheidung in der Praxis: Der Erblasser setzt eine Vertrauensperson aus dem Familienkreis als Vollstrecker ein – weil er Vertrauen hat, Kosten sparen möchte und davon ausgeht, dass „Familiensinn” eine ausreichende Governance-Grundlage ist.

Das OLG Braunschweig zeigt: Familiensinn schützt nicht vor Interessenkonflikten – er erzeugt sie strukturell. Die Frage ist nicht, ob der Vollstrecker redlich ist, sondern ob er es in einer konfliktanfälligen Situation auch formal nachweislich sein kann.

Professionelle Testamentsvollstrecker – zertifizierte Steuerberater, Fachanwälte für Erbrecht, Banken mit Nachlassverwaltungsabteilung – bieten strukturelle Unabhängigkeit. Ihre Kosten (Orientierung: ca. 1–4 % des Nachlasswertes, nach AG-Tabelle des Deutschen Notarvereins) sind in den meisten Fällen durch vermiedene Streitigkeiten und Blockaden mehr als refinanziert.

V. Erbschaftsteuer, Liquidität und Immobilien: Das Dreieck der Nachfolgeplanung

Das Urteil steht nicht isoliert. Es ist Teil eines größeren Problemkomplexes, der in der Beratungspraxis mit wachsender Dringlichkeit begegnet: die Frage, wie Immobilienvermögen im Erbfall schnell genug liquidierbar ist, um Erbschaftsteuerpflichten zu erfüllen – ohne dabei in rechtliche Fallen zu tappen.

Strukturelle Herausforderung: Immobilienquote im Privatvermögen

Nach Daten des Statistischen Bundesamts entfällt auf Immobilien (Wohn- und Gewerbeobjekte) in Deutschland ein Anteil von ca. 60–70 % des privaten Nettovermögens. In Nachlassfällen mit einem Gesamtwert über 500.000 Euro ist der Immobilienanteil regelmäßig dominant.

Gleichzeitig gilt: Immobilien sind das illiquideste Vermögenssegment. Selbst in einem liquiden Marktumfeld dauert ein regulärer Verkaufsprozess (Exposé, Besichtigungen, Kaufpreisverhandlung, notarielle Beurkundung, Grundbuchumschreibung) mindestens sechs Monate.

Diese strukturelle Diskrepanz – hohe Immobilienquote im Nachlass, kurze Erbschaftsteuerzahlungsfristen, eingeschränkte Vollstreckerbefugnis bei Interessenkonflikt – ist der Kern des Problems, das der OLG-Fall exemplarisch illustriert.

Planungsansatz: Liquiditätsbrücken vor dem Erbfall schaffen

Professionelle Nachfolgeplanung löst dieses Dreieck nicht durch Improvisation nach dem Erbfall, sondern durch vorausschauende Strukturierung:

- Risikolebensversicherung als Erbschaftsteuerpuffer: Eine Risikolebensversicherung, die auf das Leben des Erblassers abgeschlossen und an die Erben ausgezahlt wird, liefert steuerfreie (§ 16 ErbStG, Freibetrag je Erbe) oder steuerpflichtige, aber liquide Mittel zur sofortigen Steuerzahlung.

- Schenkung zu Lebzeiten mit Zehnjahresfrist: § 14 ErbStG erlaubt die Zusammenrechnung von Schenkungen und Erwerben von Todes wegen innerhalb von zehn Jahren. Frühzeitige Schenkungen von Liquidität (Geldvermögen) reduzieren den Immobilienanteil im steuerpflichtigen Nachlass.

- Nießbrauchsmodelle zur Vorabübertragung: Die Übertragung von Immobilien unter Nießbrauchsvorbehalt (Wert des Nießbrauchs mindert die schenkungsteuerliche Bemessungsgrundlage) ermöglicht eine sukzessive Übertragung bei erhaltenem Nutzungsrecht des Erblassers.

- Testamentarische Teilungsanordnung: Statt einer offenen Erbengemeinschaft kann der Erblasser durch Teilungsanordnung im Testament vorschreiben, wer welche Immobilie erhält – das vermeidet Zwangsverkäufe unter Zeitdruck und reduziert Konfliktpotenzial.

VI. Dokumentations- und Meldepflichten in der Nachfolgeplanung

Das Urteil des OLG Braunschweig berührt auch eine Dimension, die in der Beratungspraxis häufig unterschätzt wird: die formalen Dokumentations- und Meldepflichten, die bei Immobilientransaktionen aus dem Nachlass entstehen.

Grundbuchrechtliche Anforderungen

Nach §§ 35, 36 GBO muss bei Immobilientransaktionen aus dem Nachlass gegenüber dem Grundbuchamt der Erbnachweis erbracht werden. Mögliche Nachweismittel:

- Erbschein (§ 35 Abs. 1 GBO): Standardmäßige Anforderung bei privatschriftlichem Testament.

- Notarielles Testament mit Eröffnungsprotokoll (§ 35 Abs. 1 S. 2 GBO): Erlaubt unter Umständen die Vorlage beim Grundbuchamt ohne Erbschein.

- Testamentsvollstreckerzeugnis (§ 2368 BGB): Ergänzt den Erbschein, wenn der Vollstrecker im Grundbuchverkehr handelt.

Die Entscheidung des OLG stellt klar: Selbst ein vorliegendes Testamentsvollstreckerzeugnis reicht bei Interessenkonfliktlage nicht aus. Das Grundbuchamt kann – und muss – die Interessenkonfliktsituation prüfen und bei Zweifeln die Eintragung verweigern.

Erbschaftsteuerrechtliche Meldepflichten

Gemäß § 30 ErbStG sind Erwerber (und bestimmte weitere Beteiligte) verpflichtet, den Erwerb innerhalb von drei Monaten nach Kenntnis beim zuständigen Finanzamt anzuzeigen. Die Frist gilt auch dann, wenn der Erwerb durch notarielle Beurkundung bekannt ist (§ 30 Abs. 3 ErbStG: Notare melden dem Finanzamt).

Fehler in der Meldung – sei es durch Fristversäumnis oder unvollständige Angaben – können als leichtfertige Steuerverkürzung (§ 378 AO) gewertet werden.

Geldwäscherechtliche Sorgfaltspflichten

Seit der Umsetzung der EU-Geldwäscherichtlinien (4. bis 6. AMLD) gelten bei Immobilientransaktionen verschärfte Sorgfaltspflichten für Notare, Makler und – zunehmend – für Finanz- und Nachfolgeplaner. Bei Transaktionen aus dem Nachlass, bei denen ein Vollstrecker handelt, der gleichzeitig wirtschaftlich Begünstigter ist (oder eine nahestehende Person begünstigt), besteht erhöhtes Prüfungserfordernis.

Das Transparenzregister (§§ 18 ff. GwG) verpflichtet bei grundbuchrelevanten Transaktionen zur Meldung wirtschaftlich Berechtigter – auch im Nachlasskontext.

Anhang A: Handlungsschritte für die Beratungspraxis

| Nr. | Handlungsschritt | Zeitpunkt | Verantwortlich |

|---|---|---|---|

| 1 | Immobilienanteil im Gesamtnachlass ermitteln und Liquiditätslücke berechnen | Vor Testamentserstellung | Finanzplaner + Steuerberater |

| 2 | Testamentsvollstrecker-Anordnung um explizite Veräußerungsregelungen ergänzen | Bei Testamentserstellung | Notar + Finanzplaner |

| 3 | Unabhängigen oder professionellen Testamentsvollstrecker prüfen | Vor Testamentserstellung | Erblasser + Berater |

| 4 | Notarielles Testament (statt privatschriftlichem) empfehlen, um Erbscheinsweg zu vermeiden | Bei Testamentserstellung | Notar |

| 5 | Stundungsmöglichkeit nach § 28 ErbStG in Finanzplanung einbeziehen | Vor und nach Erbfall | Steuerberater |

| 6 | Risikolebensversicherung als Erbschaftsteuerpuffer strukturieren | Vor Erbfall | Finanzplaner |

| 7 | Schenkungsplanung (Zehnjahresfrist) zur Reduktion des steuerpflichtigen Nachlasses initiieren | Laufend, mindestens 10 Jahre vor Erbfall | Steuerberater + Finanzplaner |

| 8 | Testamentsvollstreckerzeugnis rechtzeitig nach Erbfall beantragen | Unmittelbar nach Erbfall | Erbe / Vollstrecker |

| 9 | Interessenkonfliktprüfung bei allen geplanten Nachlassveräußerungen dokumentieren | Bei jeder Transaktion | Testamentsvollstrecker + Rechtsanwalt |

| 10 | Meldung nach § 30 ErbStG innerhalb von drei Monaten sicherstellen | Nach Erbfall | Steuerberater |

Anhang B: Rechtliche Quellen und Fundstellen

| Norm / Entscheidung | Inhalt | Fundstelle |

|---|---|---|

| OLG Braunschweig, 24.03.2026, Az. 2 W 37/26 | Interessenkonflikt des Testamentsvollstreckers; Verweigerung der Grundbucheintragung | OLG Braunschweig, Beschluss v. 24.03.2026 |

| § 181 BGB | Verbot des Insichgeschäfts | BGB |

| § 2205 BGB | Verwaltungs- und Verfügungsbefugnis des Testamentsvollstreckers | BGB |

| § 2216 BGB | Ordnungsgemäße Verwaltung durch den Testamentsvollstrecker | BGB |

| § 2368 BGB | Testamentsvollstreckerzeugnis | BGB |

| §§ 35, 36 GBO | Erbnachweis gegenüber dem Grundbuchamt | GBO |

| § 28 ErbStG | Stundung der Erbschaftsteuer bei Grundbesitz | ErbStG |

| § 30 ErbStG | Anzeigepflicht bei Erwerb von Todes wegen | ErbStG |

| § 14 ErbStG | Zusammenrechnung von Erwerben innerhalb von 10 Jahren | ErbStG |

| § 238 AO | Zinsen bei Stundung und Aussetzung | AO |

| §§ 18 ff. GwG | Transparenzregister, wirtschaftlich Berechtigte | GwG |

| § 378 AO | Leichtfertige Steuerverkürzung | AO |

Anhang C: Praxisimplikationen – das Wichtigste auf einen Blick

| Thema | Kernaussage |

|---|---|

| Interessenkonflikt | Veräußerungen an Ehegatten, Lebenspartner oder eigene Gesellschaften durch den Testamentsvollstrecker sind ohne Zustimmung aller Erben nicht grundbuchfähig – auch ohne formales Insichgeschäft nach § 181 BGB. |

| Testamentsgestaltung | Veräußerungsregelungen, Preisfindungsmechanismen und Zustimmungsvorbehalte müssen explizit in die Vollstreckungsanordnung aufgenommen werden. |

| Erbscheinsplanung | Bei privatschriftlichen Testamenten ist ein Erbschein für Grundbuchvorgänge faktisch unvermeidbar – Planungszeit und Kosten müssen einkalkuliert werden. |

| Vollstrecker-Auswahl | Familienmitglieder als Vollstrecker erzeugen strukturelle Interessenkonflikte; professionelle Vollstrecker bieten rechtliche Absicherung und vermeiden Blockaden. |

| Liquiditätsplanung | Die Zeitspanne zwischen Erbfall und grundbuchfähiger Immobilienveräußerung kann 6–18 Monate betragen – Erbschaftsteuer-Liquidität muss vor dem Erbfall gesichert werden. |

| Dokumentationspflichten | Meldung nach § 30 ErbStG, Transparenzregister und geldwäscherechtliche Sorgfaltspflichten sind bei Nachlassimmobilien-Transaktionen zwingend einzuhalten. |

| Beratungsmandat | Das Urteil schärft die Rolle des Finanz- und Nachfolgeplaners als interdisziplinärer Koordinator zwischen Erblasser, Notar, Steuerberater und Rechtsanwalt. |

Henning Krischke ist Senior Wealth Planner und Finanz- und Nachfolgeplaner im IFFUN-Netzwerk. Er berät wohlhabende Familien und Unternehmer in allen Fragen der Nachfolgeplanung, Erbschaftsteueroptimierung und Vermögensstrukturierung.

Dieser Beitrag stellt keine Rechts- oder Steuerberatung dar. Für konkrete Einzelfälle empfiehlt sich die Konsultation eines Fachanwalts für Erbrecht und eines Steuerberaters.